【2026年2月 重要追記】

この記事を書いた当時、私はNEXOを心から信頼し、4年以上にわたって利用してきました。

しかし、2026年2月22日に実施された規約改定により、状況は大きく変わりました。最大の変更点は「資産を管理する契約相手がNEXOからパナマの別法人に変わる」という点です。

万が一トラブルが発生しても、日本の法律は通用せず、パナマの裁判所で争う必要があります。私自身はこのリスクを受け入れられず、断腸の思いで全資産をNEXOから撤退させました。

▶ 規約改定の詳細はこちら → https://lending-practice-log.com/nexo-2026-terms-update/

現在この記事は「当時の実録」として残していますが、NEXOへの新規登録は推奨していません。

第1弾・第2弾では、

- 「なぜNEXOの税務はややこしいのか」

- 「どのタイミングで課税が発生するのか」

- 「どこで判断を間違えると”詰む”のか」

といった構造面とリスク面を中心に解説しました。

本記事(第3弾)では、それらを踏まえたうえでの”解決策”として、

税務当局から説明を求められても「特に深掘りされずに終わる記録管理の作り方」を、実務ベースで解説します。

なお、このブログの編集者自身も、数年分のNEXO利息・スワップ履歴を後から整理する作業を実際に行っています。

その過程で分かったのは、

- 「やっておいて本当に助かった記録」

- 「最初から知っていれば無駄に悩まなかった点」

- 「ここまでやっていれば十分だったという現実的なライン」

でした。

この記事は、その実体験も踏まえた内容になっています。

この記事を音声で聴く

通勤中や家事をしながら、NotebookLMが生成した音声で内容を把握できます。

※ 約17分程度の音声です

🎥 この記事を動画で観る

文字で読むより動画で理解したい方は、こちらをご覧ください。

記事と合わせて視聴すると、より理解が深まります。

なぜ「記録管理」が最重要なのか

税務調査で問われるのは”損益”より”根拠”

暗号資産の税務で誤解されがちなのが、「正しい税額を出していればOK」という考え方です。

実務上、税務署が最初に見るのは税額そのものではなく、その計算に至った根拠です。

特にNEXOのような海外プラットフォームの場合、

- 利息が日次で発生する

- スワップ(暗号資産同士の交換)が頻繁に行える

- 日本円建ての公式記録が存在しない

という特徴があり、「どうやって円換算したのか」が必ず確認されます。

記録がないと適用される”5%ルール”の現実

取得価額を合理的に説明できない場合、税務上は「売却価額の5%を取得価額とみなす」いわゆる5%ルールが適用される可能性があります。

これは罰則ではなく、「説明できないなら最低限こう扱います」という救済規定ですが、

実際には、

- 本来ほとんど利益が出ていない取引

- 利息を長期で積み上げただけのケース

でも、想定以上に大きな税額になることがあります。

記録管理は、節税テクニックではなく防御策です。

5%ルールの具体例

5%ルールとは、暗号資産の取得価額を証明できない場合に適用される税務上の取り扱いです。

計算方法:

課税所得 = 売却価額 −(売却価額 × 5%)

= 売却価額 × 95%つまり、売却額の95%が利益として課税されることになります。

具体例で見る影響

例:仮想通貨を1,000万円で売却した場合

| 状況 | 取得価額 | 課税所得 | 税額目安 |

|---|---|---|---|

| 記録あり(実際の取得価額900万円) | 900万円 | 100万円 | 約15万円 |

| 記録なし(5%ルール適用) | 50万円 | 950万円 | 約255万円 |

| 差額 | ― | ― | 約240万円の損 |

実際にはほとんど利益が出ていなくても、記録がないだけで約240万円も多く税金を払うことになります。

※売却額が小さくても影響は同じです。400万円の売却なら約67万円、10万円でも約15,000円の差が出ます。ほとんど利益が出ていなくても、記録がないだけで4倍以上の税金を払うことになります。

なぜこうなるのか

5%ルールは「記録がない人への救済措置」として設けられていますが、実態は「最悪のケースを想定した課税」です。

- 本当の取得価額が90%でも → 5%で計算される

- 利息で少しずつ積み上げた場合でも → 全体に5%が適用される

長期間NEXOで利息を受け取ってきた人ほど、記録がないと大きな損失になります。

だから記録管理が「防御策」

5%ルールを回避するために必要なのは、たった1つ。

「取得価額を合理的に説明できる記録を残すこと」

- NEXOの取引履歴(CSV)

- 利息受取時の価格根拠

- 為替レートの出典

これさえあれば、5%ルールは適用されません。

NEXOトークンの税務構造をもう一度整理

NEXOトークンでは、主に以下の2段階で課税関係が発生します。

① 利息受取時

- 課税区分:雑所得

- 課税額:受取時点の時価(円換算)

▶ 詳しくはこちら:NEXO利息の税金、20万円ルールの落とし穴【2026年対応】

② 売却・スワップ時

- 課税区分:雑所得

- 課税額:売却(交換)時の時価 − 取得価額

▶ 詳しくはこちら:NEXOトークンを利確(売却)したときの税金と注意点【利確編】

ここで重要なのが、利息受取時の時価が、その後の取得価額になるという点です。

このため、利息をもらった時点の価格記録がないと、その後の損益計算が連鎖的に崩れます。

記録管理の基本構成【三点セット】

実務上、最も安定するのは次の三点セットです。

- 取引履歴CSV(原資料)

- 価格の根拠資料(スクリーンショット or データ)

- 集計用スプレッドシート

これ以上でも、これ以下でもありません。

「記録が必要なのはわかったけど、実際どこまで準備すればいいの?」という方のために、税務署から聞かれやすい質問を整理しました。

税務署視点での想定質問集

― NEXO利息・利確の記録管理で実際に聞かれやすいこと ―

ここでは、暗号資産の税務調査や問い合わせの場面で、実務上「聞かれやすい質問」だけを整理します。

重要なのは、「全部完璧に答えること」ではありません。

聞かれた瞬間に”説明できる状態かどうか”

それだけです。

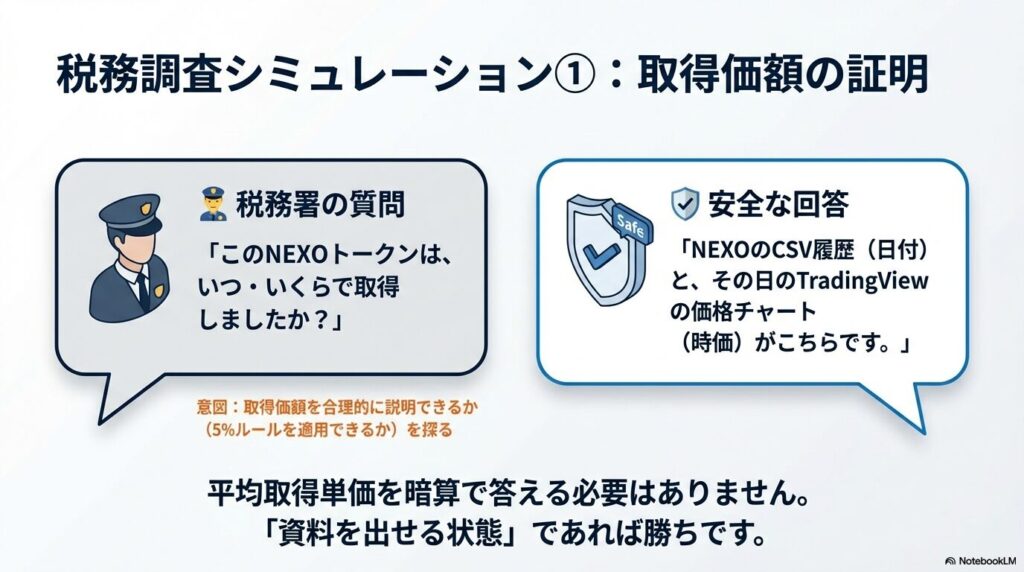

想定質問①「このNEXOトークンは、いつ・いくらで取得しましたか?」

税務署の意図 👉 取得価額が説明できるかの確認

見られているポイント

- 利息受取時の価格記録があるか

- スワップで取得した場合、その時点の評価額が残っているか

答えられる状態とは

- NEXOの取引履歴 CSVがある

- 利息受取日またはスワップ日の価格根拠が示せる

→ これだけでOK(平均取得単価を暗算で言える必要はありません)

想定質問②「この価格は、どこから取得しましたか?」

税務署の意図 👉 恣意的な価格を使っていないかの確認

NGになりやすい例

- 「その日のだいたいの相場です」

- 「アプリに表示されていた価格です」

安全な答え方

- TradingViewの価格データ

- CoinGecko / CoinMarketCap の履歴ページ

- 為替は銀行TTMやOANDA履歴

重要なのは「誰でも後から確認できる情報源かどうか」

想定質問③「利息と売却(スワップ)は、どのように区別していますか?」

税務署の意図 👉 二重課税・申告漏れの有無確認

見られているポイント

- 利息受取時と売却時を別計算しているか

- 利息分をそのまま売却益に混ぜていないか

答えられる状態

- CSV上で「Interest」「Exchange」などが分かれている

- 集計表で別行として管理している

想定質問④「この円換算レートはどれを使いましたか?」

税務署の意図 👉 為替操作・恣意的換算の排除

安全な選択肢

- 三菱UFJ銀行 TTM

- OANDA 為替履歴

実務上の現実

- 毎回ピッタリ同時刻でなくても問題なし

- 同日レートで一貫していればOK

想定質問⑤「取引量が多いですが、計算はどのように行いましたか?」

税務署の意図 👉 手計算ミス・恣意的処理の確認

模範的な答え

- 税務計算ツール(CRYPTACT / Gtax 等)を使用

- 元データはCSVで保存

- 計算過程はスプレッドシートで確認可能

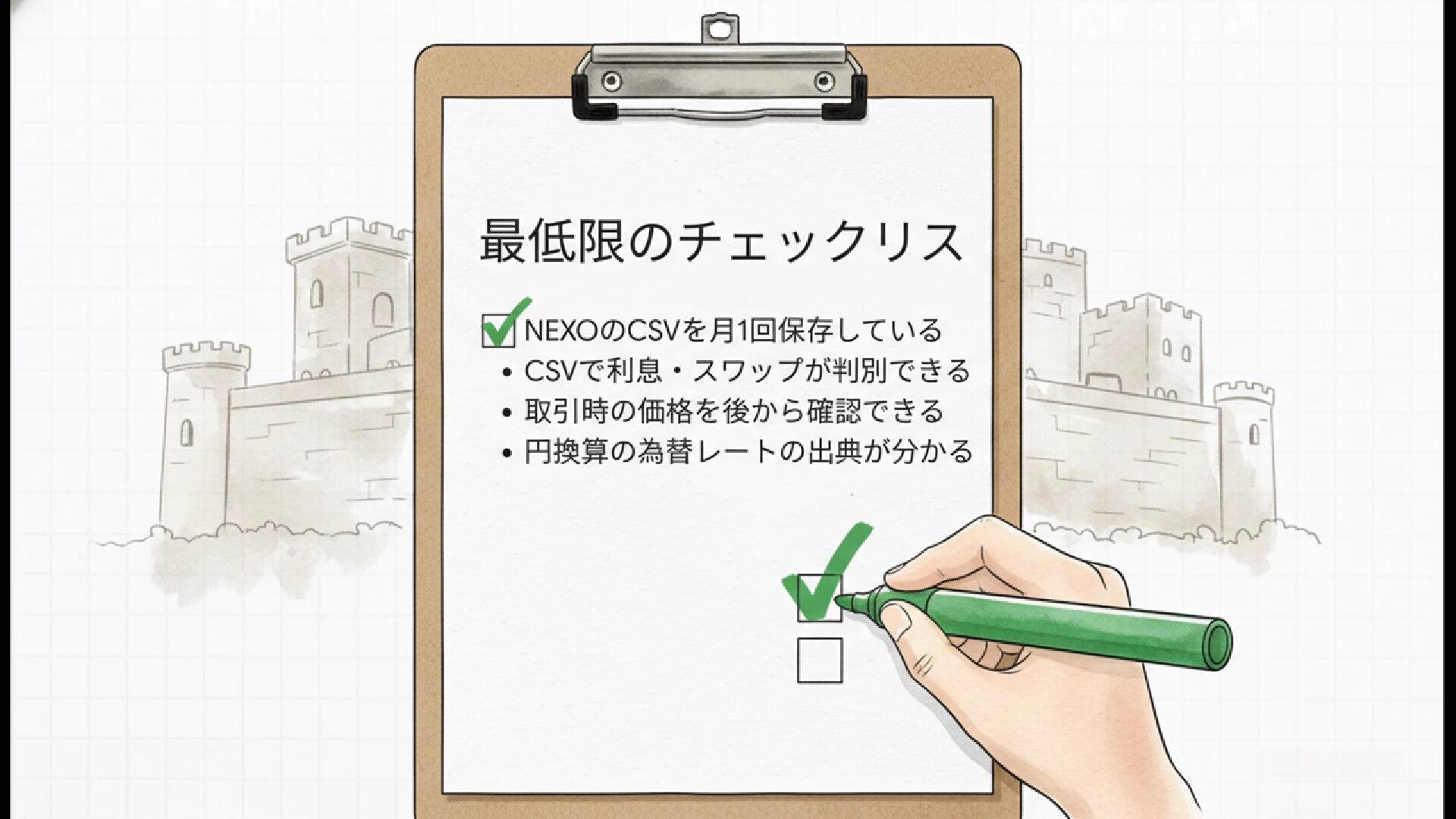

税務署に”聞かれない状態”を作るチェックリスト

ここからは、この記事を読んだ人が「今すぐ確認すべき項目」をチェックリスト形式で整理します。

下のチェックリストで、あなたの現状を診断してみてください。

チェックを入れると、記録管理の準備状況がリアルタイムで判定されます。

よくある勘違い

私自身、この勘違いで余計な手間をかけました。同じ失敗をしてほしくないので、先にお伝えしておきます。

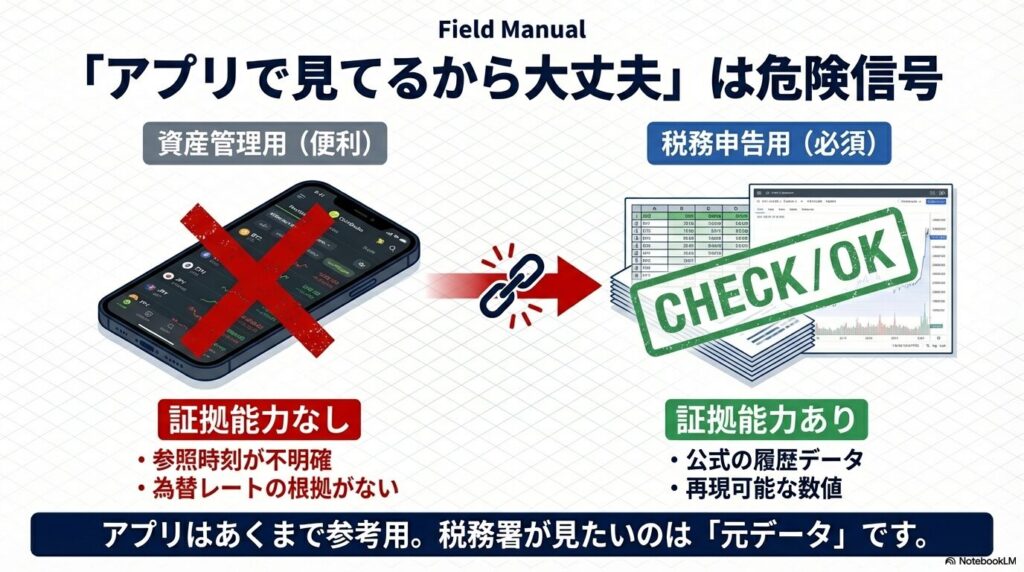

「CoinMarketCapやCoinGeckoで記録してるから大丈夫」←これ、危険です

暗号資産の記録管理について、非常によくある勘違いの一つが、

「CoinMarketCapやCoinGeckoのポートフォリオ機能で資産推移を記録しているから、税務的にも問題ないはず」

という考え方です。

結論から言うと、投資管理としては有用ですが、税務管理としては不十分です。

なぜ”足りない”のか(税務署視点)

CoinMarketCapやCoinGeckoのポートフォリオは、

- 現在の保有数量

- 評価額

- 含み損益

を把握する目的では非常に優れています。

一方で、税務署が確認するポイントである、

- いつ利息を受け取ったのか

- その受取時点の時価はいくらか

- どの取引所・プラットフォームで発生したか

- 取得価額をどう算定したか

といった「課税イベント単位の裏付け」には対応していません。

税務上は「残高」ではなく、「所得が発生した瞬間ごとの根拠資料」が求められます。

価格の”根拠資料”としては弱い理由

ポートフォリオ機能で表示される価格は便利ですが、

- 参照時刻が明確でない

- 為替レートとの紐付けが曖昧

- 後日、第三者が同条件で再現しにくい

という点から、時価の証明資料としては弱いのが実情です。

税務調査では、「この価格は、どの日時・どの情報源を根拠にしていますか?」と聞かれる可能性がありますが、ポートフォリオ画面の数値だけでは説明が難しくなります。

CSV原資料として使えない点も注意

さらに重要なのが、CoinMarketCapやCoinGeckoのポートフォリオは、

- 取引所公式の取引履歴ではない

- 入力ベースの管理情報である

- 税務計算ツールへの直接連携ができない

という点です。

税務実務では、取引所・プラットフォームが発行する取引履歴(CSV)が「原資料」として最も重視されます。

ポートフォリオ管理データは、補助資料にはなっても、主資料にはなりません。

それでも無意味だったわけではない

ただし、CoinMarketCapやCoinGeckoでの記録が完全に無意味だったわけではありません。

- 資産推移の把握

- 投資行動の振り返り

- メンタル管理

という点では、十分に価値があります。

重要なのは、投資管理としての記録と税務説明のための記録は目的が異なるという点を理解することです。

税務対応として必要な記録とは

税務上の説明責任を果たすためには、

- NEXOの「取引」(CSV)

- 利息受取時・スワップ時の時価根拠(スクリーンショット等)

- 為替レートの参照元

- 取得価額と売却価額の計算過程

といった再現可能な資料を揃える必要があります。

ポートフォリオ管理ツールは「参考用」と割り切り、税務用の記録は別に整備することが、安全な対応と言えるでしょう。

記録管理の3段階手順

NEXOの強みは、毎日複利で資産が増えていくこと。 「毎日利息が発生する」——これを「記録が面倒」と捉えるか、「毎日お金が増えている」と捉えるか。 記録管理は月1回、5分で終わります。それだけで複利の恩恵をしっかり受け取れるなら、やらない理由はありません。

手順①:NEXOの取引履歴CSVは「月1回」でOK

まず結論から。

NEXOの利息・スワップのCSV保存は、毎日である必要はありません。

推奨頻度

- 月1回(最低限)

- 余裕があれば四半期ごとにバックアップ

理由はシンプルで、利息・スワップ・売却はすべてNEXOの「取引(履歴)」に自動記録されており、日次利息も、CSV上では日付・数量が明確に残るためです。

操作手順(5分)

- NEXOにログイン

- ダッシュボード上部のメニューの「取引」

- 左下の「CSVエクスポート」からダウンロード

Koinlyで取引履歴をエクスポートしたり、税務レポートを作成したりできます

ファイル名例:NEXO_TransactionHistory_2026-01.csv

CSV未保存で詰んだ”軽めの実例”

実際に多いのが次のケースです。

- 利息はアプリ画面で見て満足

- CSVを一度も保存していない

- 数年後、利確を検討して初めて税金を意識

- → 過去の利息受取履歴を一から再構築する羽目になる

NEXOは過去履歴をCSVで出せますが、アカウント仕様変更、表示項目の追加・削除、価格データとの突合せなどで、「当時の状態を完全再現するのは意外と大変」です。

月1回のCSV保存は、将来の自分への保険です。

手順②:TradingViewを使った価格管理

なぜTradingViewなのか

価格取得方法はいくつかありますが、実務的に使いやすいのがTradingViewです。

理由:

- 無料で使える(ドル円等の価格取得は有料会員の登録が必要です)

- 過去チャートが安定して見られる

- 日付・価格を明示したスクリーンショットが取れる

- 税務署に説明しやすい

「この価格はどこから?」と聞かれたときに、一言で説明できるのが強みです。

円建て価格はどうする?

方法:NEXOUSD × 為替レート

- 税務的に最も説明しやすい

- 為替の根拠も提示できる

為替レートは、三菱UFJ銀行のTTM、OANDAの履歴データなど、公的・準公的なものを使えば十分です。

TradingViewで価格根拠を作る方法

利息受取日の価格根拠として、TradingViewのチャートデータをCSVで保存する方法があります。

ただし、正直に言うと——エクスポート機能は有料プラン(Plus)のみです。

| プラン | 料金 |

|---|---|

| 月次のお支払い | $33.95/月 |

| 年次のお支払い | $28.29/月 |

「一度だけ使う」のはアリか?

結論から言うと、一度きりのエクスポート目的なら月次契約は現実的です。

- 必要な期間

- 必要な通貨ペア

- 必要な時間足

を事前にすべて洗い出し、一括でCSVを取得して解約する。

これは「裏技」でも「ズル」でもなく、正規機能を必要な分だけ使うという判断です。

注意点(重要)

あとから「やっぱり別期間も必要だった」となると、再契約が必要です。取得漏れだけは要注意。

※CSVエクスポート機能はPlusプラン以上で利用可能

🎁 15ドルもらえるキャンペーン中

上のボタンから初めてTradingViewの有料プランを購入すると、あなたに15ドルがプレゼントされます。初めてアカウントを作る方が対象です。

手順③:スプレッドシート集計表作成

取引ベースの時系列記録表を構築。実例:直近1週間分(2026/1/1~1/7)

| 日付 | 種別 | 数量(NEXO) | 単価(USD) | 単価(JPY) | 金額(JPY) | 備考 |

|---|---|---|---|---|---|---|

| 2026/1/1 | 利息受取 | +2.3 | 1.22 | 182 | 419 | TV※1 |

| 2026/1/3 | 利息受取 | +2.8 | 1.24 | 184 | 515 | CG※1 |

| 2026/1/4 | スワップ | -1.5 | 1.25 | 185 | ― | →USDT※2 |

| 2026/1/5 | 利息受取 | +3.1 | 1.26 | 187 | 580 | TV※1 |

| 2026/1/6 | 売却 | -2.0 | 1.28 | 190 | ― | 売却※2 |

| 2026/1/7 | スワップ | -0.8 | 1.29 | 191 | ― | →ETH※2 |

| 週計 | ― | +3.9 | ― | ― | 1,514 | ― |

※1 価格参照元(TV=TradingView、CG=CoinGecko) ※2 損益は取得価額との差額で別途計算

管理階層:週次管理→月次サマリー→年間集計

TradingView価格データをExcelに落とす【JPY換算対応】

CSVエクスポート(5分)

- TradingViewで「NEXOUSD」を表示

- 時間軸を日足(1D)

- 「チャートデータをエクスポート」

- 対象期間を指定してCSV保存

Excelでの基本構成例

| 日付 | 数量 | USD価格 | 為替 | JPY価格 | 備考 |

|---|

数式例:

USD価格取得 =VLOOKUP(A2, PriceCSV!A:E, 5, FALSE)

円換算 =C2 * D2

完璧に自動化する必要はありません。「計算過程が追える」ことが重要です。

税務計算支援ツール詳細比較

| ツール | NEXO対応 | スワップ | 為替自動 | 日本申告書類 |

|---|---|---|---|---|

| CRYPTACT | ◎ | ◎ | ◎ | ◎(e-Tax直出力) |

| Koinly | ◎ | ◎ | ○ | △(CSVのみ) |

| Gtax | ○ | ○ | ◎ | ○(書式対応) |

CRYPTACT(◎)

- ✅ 国税庁「確定申告書等作成コーナー」直連携

- ✅ 「年間取引報告書」「雑所得計算書」自動生成

- ✅ e-Tax用CSV出力 → 申告書B面自動作成

- ✅ 税務署提出OKの書式完備

Koinly(△)

- ✅ 損益計算・CSV出力は正確

- ✅ NEXOスワップ・DeFi完全対応

- ❌ 日本専用「申告書類」出力なし

- ❌ Capital Gains Report → 手動転記必要

- ❌ e-Tax直連携不可

最適用途:海外取引の前処理(Koinly→CRYPTACT連携)

Gtax(○)

- ✅ 国税庁指定CSV形式出力対応

- ✅ 「年間取引報告書」書式準拠

- ✅ 雑所得計算書データ生成

- ✅ e-Tax取込対応CSV出力

為替自動変換重視ならGtax、直連携ならCRYPTACT

NEXOのような海外プラットフォーム利用者にとって、為替レート処理が税務計算の最大のネックです。

| 取引特性 | 推奨ツール | 理由 |

|---|---|---|

| 海外取引所多用 | Gtax | 100+為替ソース自動取得 |

| 国内申告書類重視 | CRYPTACT | e-Tax直出力 |

| 両方必要 | Gtax→CRYPTACT | 為替精算→申告書類化 |

実務フロー例:

Gtax:NEXO CSV → 為替自動変換 → 正しい円換算CSV

CRYPTACT:Gtax CSV → 申告書類自動生成 → e-Tax送信

結論:NEXOのスワップ多用ならKoinly→CRYPTACTの2段階運用が鉄板です。

一般的な記録ミスと是正策

| ミス内容 | 税務影響 | 是正策 |

|---|---|---|

| 利息月次集計 | 時価乖離 | 日次明細厳守 |

| スワップ未記録 | 雑所得漏れ | CSV完全反映 |

| 為替記録欠如 | 円換算不確定 | 当日レート+出典 |

今日から始める記録管理【ステップ別実践ガイド】

「記録管理が重要なのはわかったけど、具体的に何から始めればいいの?」という方向けに、実際の操作手順を解説します。所要時間は初回30分程度、2回目以降は10分程度です。

ステップ1:NEXO取引履歴のCSVエクスポート(5分)

まず、NEXOプラットフォームから取引履歴をダウンロードします。

操作手順:

- NEXOにログイン

- 画面右上のアカウントアイコンをクリック

- 「取引(履歴)」を選択

- 期間を指定(全期間 or 直近1年など)

- 「Export」→「CSV」をクリック

- ダウンロードしたファイルを「NEXO_取引履歴_2026年1月.csv」などわかりやすい名前で保存

保存先のおすすめ:

- Googleドライブ or Dropbox(バックアップ兼用)

- ローカルPCの専用フォルダ(例:書類/暗号資産税務/NEXO/)

ステップ2:TradingViewで価格データを取得(10分)

次に、NEXOトークンの価格履歴を取得します。

操作手順:

- TradingViewにアクセス(無料アカウントでOK)

- 検索窓に「NEXOUSD」と入力してチャートを表示

- 時間軸を「1D」(日足)に設定

- 画面右上の「…」メニューから「チャートデータをエクスポート」を選択

- 期間を指定してCSVダウンロード

時価証拠のスクリーンショット取得:

- チャート上で特定の日付にカーソルを合わせる

- クロスヘア(十字線)で価格を表示

- 日付と価格が見える状態でスクリーンショット

- 「NEXO価格_20260101.png」などの名前で保存

ステップ3:集計用スプレッドシートの作成(15分)

取引履歴と価格データを統合する集計表を作成します。

Googleスプレッドシートでの作成手順:

- 新規スプレッドシートを作成

- シート名を「2026年取引記録」に変更

- 以下の列を設定:

| A列 | B列 | C列 | D列 | E列 | F列 | G列 |

|---|---|---|---|---|---|---|

| 日付 | 種別 | 数量(NEXO) | 単価(USD) | 為替レート | 単価(JPY) | 備考 |

- NEXO CSVから取引データをコピー&ペースト

- TradingView CSVから価格データを別シートに貼り付け

- VLOOKUP関数で価格を自動参照

VLOOKUP設定例:

D2: =VLOOKUP(A2,価格データ!A:E,5,FALSE)

F2: =D2*E2

ステップ4:月次ルーティンの確立

初回設定が完了したら、以下を月次ルーティンにします:

毎月1日に実施(10分):

- NEXOから前月分のCSVをエクスポート

- 集計表に新規取引を追加

- TradingViewで月末時点の時価スクリーンショットを保存

- 月次サマリー(利息合計・スワップ損益など)を記録

四半期ごとに実施(30分):

- 3ヶ月分の取引を見直し・検証

- 不明な取引があれば調査・補記

- 累計損益の確認

この習慣を続けることで、確定申告時期に慌てることなく、正確な申告が可能になります。

よくあるQ&A

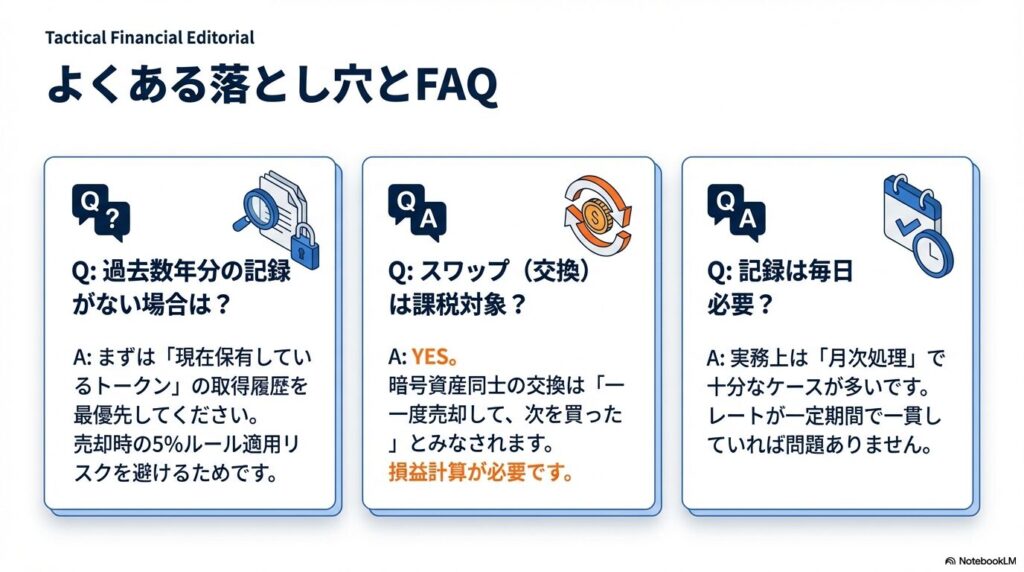

Q1:過去の取引も全部遡って記録が必要?

A:理想は全取引ですが、主要取引から段階的に始めても問題ありません。

NEXOの「取引(履歴)」からはアカウント開設以降の全取引履歴をCSVでエクスポートできます。まずは直近1年分から整理を始め、余裕があれば過去分も遡及するのが現実的なアプローチです。

ただし、将来利確する予定のトークンについては、取得時点の記録が特に重要です。取得価額が証明できない場合、売却価額の5%を取得価額とみなすルールが適用され、実際より大幅に高い税額になるリスクがあります。

実務上の優先順位:

- 現在保有中のNEXOトークンの取得履歴(最優先)

- 直近1年間の利息受取記録

- 過去のスワップ・売却履歴

Q2:NEXO内でのスワップ(トークン交換)も課税対象?

A:はい、スワップは「暗号資産同士の交換」として雑所得の課税対象です。

例えば、NEXOトークンをUSDTに交換した場合:

- 課税タイミング:スワップ実行時点

- 課税所得の計算:スワップ時のNEXO時価 − NEXOの取得価額 = 損益

具体例で説明します。

| 項目 | 金額 |

|---|---|

| NEXOトークン取得時の価額 | 100円/NEXO |

| スワップ時のNEXO時価 | 150円/NEXO |

| 交換数量 | 10 NEXO |

| 課税所得 | (150円 − 100円)× 10 = 500円 |

スワップで受け取ったUSDTの取得価額は、スワップ時点のNEXO時価(この例では1,500円相当)となります。この記録を残しておかないと、USDT売却時の損益計算ができなくなるため、スワップ履歴の管理は特に重要です。

Q3:TradingViewで日本円表示にする方法は?

A:NEXOJPYペアを使うか、NEXOUSD価格に為替レートを掛けて計算します。

方法1:NEXOJPYペアを直接表示(簡単)

TradingViewの検索窓で「NEXOJPY」と入力すると、円建てチャートが表示されます。ただし、流動性の関係でUSDペアより価格精度が劣る場合があります。

方法2:NEXOUSD × 為替レート(推奨)

税務申告では為替レートの根拠も求められるため、以下の手順が確実です:

- TradingViewでNEXOUSD価格を確認・記録

- 同日の為替レート(TTMレート等)を別途取得

- USD価格 × 為替レート = 円価格

為替レートの取得先としては、三菱UFJ銀行の公表TTMレート、またはOANDAの履歴データが税務上の根拠として一般的に認められています。

Q4:利息が少額でも毎日記録が必要?

A:日次での時価記録が理想ですが、実務上は週次~月次でも対応可能です。

NEXOの利息は日次で付与されますが、毎日スクリーンショットを撮るのは現実的ではありません。以下のような運用がおすすめです:

現実的な記録方法:

- CSV:月1回エクスポート(全取引が自動記録されている)

- 時価証拠:週1回程度、代表的な日のスクリーンショット

- 集計表:月次でCSVデータを転記・集計

税務調査で問われるのは「合理的な計算根拠があるか」です。CSVの取引履歴+複数日の時価スクリーンショット+計算過程を示した集計表があれば、十分な説明責任を果たせます。

Q5:税務計算ツールは必須?手計算でも申告できる?

A:手計算でも申告は可能ですが、取引量が多い場合はツール利用を強く推奨します。

手計算が現実的なケース:

- 年間取引数が50件以下

- 利用プラットフォームがNEXOのみ

- スワップや売却が少なく、主に利息受取のみ

ツール利用を推奨するケース:

- 複数の取引所・プラットフォームを利用

- スワップや売却を頻繁に行う

- DeFi運用も併用している

特に総平均法での取得価額計算は、取引数が増えると手計算では非常に煩雑になります。CRYPTACTやGtaxなら自動計算されるため、計算ミスのリスクも大幅に減らせます。

確定申告書への転記例

「記録管理はできた。でも、最終的に申告書のどこに何を書けばいいの?」

ここでは、NEXOの利息・売却益を確定申告書に記載する際の具体的な流れを解説します。

暗号資産の所得は「雑所得」として申告

NEXOトークンの利息や売却益は、雑所得として確定申告書に記載します。

給与所得や事業所得とは別の欄になるため、場所を間違えないように注意が必要です。

申告書のどこに書くか

確定申告書B(第一表)

| 記載欄 | 内容 |

|---|---|

| 「雑所得・その他」(ク) | NEXOの利息+売却益の合計金額 |

確定申告書B(第二表)

| 記載欄 | 記載内容 |

|---|---|

| 「雑所得(その他)」の「所得の種類」 | 暗号資産 |

| 「収入金額」 | 売却価額の合計(売った金額) |

| 「必要経費」 | 取得価額の合計(買った・もらった時の金額) |

記載例(具体的な数字)

例えば、2025年に以下の取引があった場合:

| 取引内容 | 金額 |

|---|---|

| NEXO利息受取(年間合計) | 50,000円 |

| NEXOトークン売却益 | 30,000円 |

| 雑所得合計 | 80,000円 |

第一表への記載

- 「雑所得・その他」(ク)欄:80,000円

第二表への記載

- 所得の種類:暗号資産

- 収入金額:利息50,000円+売却収入(売却時の時価)

- 必要経費:売却したNEXOの取得価額

「暗号資産の計算書」も添付推奨

国税庁は「暗号資産の計算書」というExcelテンプレートを公開しています。

これを使って年間の損益を計算し、確定申告書と一緒に提出すると、税務署からの問い合わせリスクが下がります。

ダウンロード先:国税庁HP「暗号資産に関する税務上の取扱いについて」

CRYPTACTやGtaxを使う場合

税務計算ツールを使っている場合は、ツールが出力する「年間取引報告書」をそのまま添付資料として使えます。

CRYPTACT:e-Tax用CSVを直接出力 → 申告書に自動反映

Gtax:国税庁指定フォーマットのCSV出力 → 取り込み可能

手入力の手間とミスを減らせるため、取引数が多い方はツール利用がおすすめです。

自分でやる vs 税理士に依頼する判断基準

「記録管理も計算もできそうだけど、税理士に頼んだほうがいいのかな?」

この判断は、取引の複雑さと自分の時間・知識のバランスで決まります。

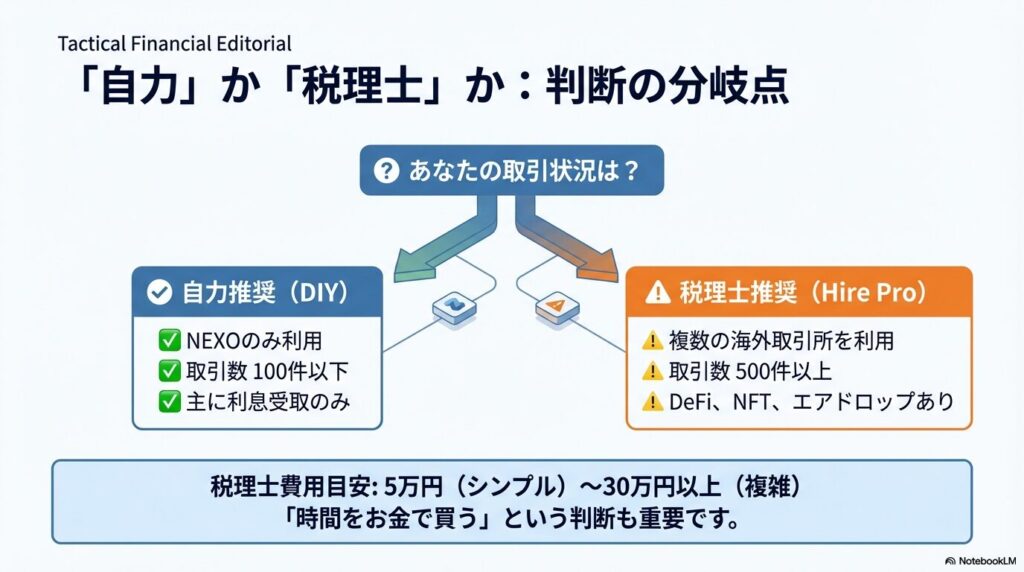

自分で申告しても問題ないケース

以下に当てはまる方は、自分での申告で十分対応できます。

- ✅ 利用プラットフォームがNEXOのみ(または2〜3箇所)

- ✅ 年間取引数が100件以下

- ✅ 主に利息受取で、スワップや売却は少ない

- ✅ DeFi運用をしていない

- ✅ 税務計算ツール(CRYPTACT等)の出力結果を理解できる

- ✅ 確定申告の経験がある(給与以外の所得申告をしたことがある)

税理士に依頼したほうがいいケース

以下に当てはまる方は、税理士への相談・依頼を検討してください。

- ⚠️ 複数の海外取引所・DeFiプロトコルを利用している

- ⚠️ 年間取引数が500件以上

- ⚠️ NFT売買やエアドロップ収入がある

- ⚠️ 法人化を検討している

- ⚠️ 過去の申告漏れがあり、修正申告が必要

- ⚠️ 税務調査の連絡が来た

- ⚠️ 暗号資産以外にも複雑な所得がある(不動産、株式、副業など)

判断フローチャート

Q1: 年間取引数は100件以下?

→ YES → Q2へ

→ NO → 税理士相談を推奨

Q2: 利用プラットフォームは3箇所以下?

→ YES → Q3へ

→ NO → 税理士相談を推奨

Q3: DeFi運用やNFT売買をしている?

→ YES → 税理士相談を推奨

→ NO → 自分で申告可能(ツール利用推奨)「時間」も判断材料

自分で申告する場合、記録整理から申告完了まで10〜30時間程度かかることがあります。

この時間を本業や他のことに使いたい場合は、税理士に依頼するのも合理的な判断です。

「お金で時間を買う」という考え方ですね。

税理士に依頼する場合の相場感

「税理士に頼むとして、いくらくらいかかるの?」

暗号資産の確定申告に対応している税理士の費用相場をまとめました。

費用の目安

| 取引規模 | 費用相場 | 備考 |

|---|---|---|

| 取引数〜100件 | 3〜5万円 | シンプルな申告 |

| 取引数100〜500件 | 5〜10万円 | 標準的な規模 |

| 取引数500〜1,000件 | 10〜20万円 | やや複雑 |

| 取引数1,000件以上 | 20〜50万円 | 大規模・複雑 |

| DeFi・NFT含む複雑案件 | 30万円〜 | 個別見積もり |

※上記は目安です。税理士事務所や案件の複雑さにより異なります。

費用に影響する要素

費用が高くなりやすいケース:

- 取引所・プラットフォームの数が多い

- CSVデータが整理されていない(税理士側の作業が増える)

- DeFi、NFT、エアドロップなど特殊な取引がある

- 過年度の修正申告が必要

- 税務調査対応が必要

費用を抑えるコツ:

- CSVと価格根拠を事前に整理しておく(税理士の作業時間が減る)

- 税務計算ツールで損益計算まで済ませておく

- 早めに依頼する(確定申告直前は繁忙期で割高になることも)

暗号資産対応の税理士を探す方法

一般の税理士は暗号資産に詳しくないことも多いため、暗号資産専門または対応実績ありを明示している税理士を選びましょう。

探し方:

- 「暗号資産 税理士 (地域名)」で検索

- 税務計算ツール(CRYPTACT、Gtax等)の提携税理士一覧

- 暗号資産メディアの税理士紹介記事

税理士に依頼する場合でも記録管理は必要

重要な点として、税理士に依頼する場合でも、記録管理は自分でやる必要があります。

税理士ができるのは「整理されたデータをもとに申告書を作成すること」です。

- NEXOのCSVエクスポート

- 価格根拠の収集

- 取引内容の説明

これらは依頼者側(あなた)の作業になります。

記録が整理されていないと、税理士の作業時間が増え、費用も高くなります。

この記事で解説している記録管理は、自分で申告する場合も、税理士に依頼する場合も、どちらでも必要な作業です。

無料相談を活用する

多くの税理士事務所は初回無料相談を実施しています。

- 自分の取引状況を説明

- 概算費用を確認

- 自分で申告可能か相談

まずは無料相談で「自分のケースがどの程度複雑か」を把握するのがおすすめです。

関連資料

- NEXO利息の税金、20万円ルールの落とし穴【2026年対応】

- NEXOトークンを利確したときの税金と注意点【利確編】

- 【警告】その利確、大丈夫?仮想通貨レンディングの税務リスクを防ぐデータ整理完全ガイド2026

免責事項

この記事は、暗号資産の税務に関する一般的な情報をお伝えすることを目的としています。

記事の内容は執筆時点の情報に基づいており、税法の改正や個別の状況によって取り扱いが異なる場合があります。実際の確定申告や税務判断については、税理士または最寄りの税務署にご相談ください。

当ブログは、この記事の情報を利用したことによる損害について、一切の責任を負いかねます。

コメント