【2026年2月 重要追記】

この記事を書いた当時、私はNEXOを心から信頼し、4年以上にわたって利用してきました。

しかし、2026年2月22日に実施された規約改定により、状況は大きく変わりました。最大の変更点は「資産を管理する契約相手がNEXOからパナマの別法人に変わる」という点です。

万が一トラブルが発生しても、日本の法律は通用せず、パナマの裁判所で争う必要があります。私自身はこのリスクを受け入れられず、断腸の思いで全資産をNEXOから撤退させました。

▶ 規約改定の詳細はこちら → https://lending-practice-log.com/nexo-2026-terms-update/

現在この記事は「当時の実録」として残していますが、NEXOへの新規登録は推奨していません。

年間の暗号資産利益が20万円以下でも、

「申告も記録も何もしなくていい」とは限りません。

数年後の利確時、その油断が思わぬ課税トラブルにつながることがあります。

(このあと本文で詳しく解説します)

※「利確時に何が問題になるのか」を具体例で知りたい方は、

👉 別記事:その利確、大丈夫?仮想通貨レンディングの税務リスク完全ガイド も参考になります。

※筆者は税理士ではありません。税務判断は必ず専門家にご相談ください。

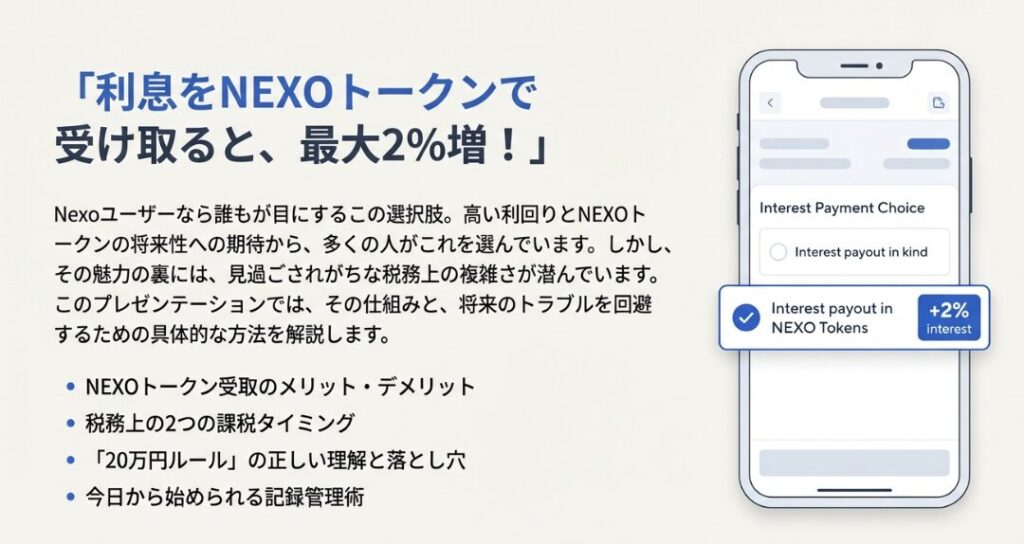

はじめに:NEXOトークン受取の魅力と税務の複雑さ

Nexoでレンディングをしている方なら、こんな選択肢を見たことがあるはずです。

「利息をNEXOトークンで受け取ると、最大2%増!」

魅力的ですよね。私も実際にNEXOトークン受取を選択しています。

しかし、確定申告の時期が近づいてきて、ふと疑問が湧きました。

「NEXOトークンで受け取った利息、税金ってどうなるの?」

調べれば調べるほど、想像以上に複雑な問題だと分かってきました。

この記事では、私が調べた内容と、同じ疑問を持つ方への情報提供として、以下の点を詳しく解説します。

- NEXOトークン受取のメリット・デメリット

- 税務上の扱い(受取時と売却時の課税)

- 20万円ルールの正しい理解

- 記録管理の具体的な方法

- 税理士に相談すべきタイミング

この記事を音声で聴く

通勤中や家事をしながら、NotebookLMが生成した音声で内容を把握できます。

※ 約17分程度の音声です

🎥 この記事を動画で観る

文字で読むより動画で理解したい方は、こちらをご覧ください。

記事と合わせて視聴すると、より理解が深まります。

NEXOトークンで利息を受け取る仕組み

まず、Nexoでの利息受取方法は2パターンあります。

通常パターン:

- BTCでレンディング → BTC建てで利息

- ETHでレンディング → ETH建てで利息

NEXOトークンパターン:

- BTCでレンディング → NEXOトークンで利息(最大2%増)

- ETHでレンディング → NEXOトークンで利息(最大2%増)

※ボーナス利率はNexoのロイヤルティレベルによって0%〜2%の範囲で変動します。

※Nexoの利息受取設定やロイヤルティ制度の詳細は

👉 Nexo公式サイトをご確認ください。

私がNEXOトークン受取を選んだ理由

- 利息が最大2%増える(ロイヤルティレベルに応じて)

- 複数通貨の管理がシンプルになる(と思った)

- NEXOトークンの将来性に期待

NEXOトークン受取のメリット

メリット1:ロイヤルティレベルがプラチナの場合は利息が2%増える

Nexoのロイヤルティレベルが最高のプラチナに達している場合、NEXOトークンで利息を受け取ると2%のボーナスが得られます。

具体例を見てみましょう。

USDTの場合:

- 通常:フレキシブルレート 年10%

- NEXOボーナス:年2%

- 定期預金:年2%

- 合計年利:14%

元本100万円なら:

- 通常(フレキシブル):年10万円

- NEXOトークン受取+定期預金:年14万円

- 差額:年間4万円

ロイヤルティレベルがプラチナで、NEXOトークン受取を選択し、定期預金を利用すれば、このような高い利回りを実現できます。

※ロイヤルティレベルがプラチナ未満の場合、NEXOボーナスは0%〜2%の範囲で変動します。

メリット2:取得価格の管理がシンプル

これは意外と大きなメリットです。

通常パターンの場合:

BTC、ETH、USDT、XRPの4通貨でレンディングしていると、365日 × 4通貨 = 1,460個の取得価格を管理する必要があります。

NEXOトークンパターンの場合:

全てNEXOトークンで受け取れば、365日 × 1通貨 = 365個の取得価格で済みます(約75%削減)。

税務処理の観点からは、これは非常に大きな簡素化です。

※Nexoでは日次で利息が発生するため、実際には毎日の受取価格(時価)を記録しておく必要があります。

メリット3:Nexoエコシステムでの優遇

NEXOトークン保有者は以下の優遇を受けられます。

- 借入金利が優遇される

- 取引時にキャッシュバックが受けられる

- プラットフォーム内での各種特典

NEXOトークンを保有し続けることで、レンディング以外の場面でもメリットを享受できます。

NEXOトークン受取のデメリット

デメリット1:受取時と売却時の両方で課税対象となる可能性

これが最も重要な問題です。

NEXOトークンを受け取った場合、以下の2つの時点で課税が発生する可能性があります。

受取時の課税:

NEXOトークンを報酬として受け取った時点で、その時の時価が雑所得として課税対象となる可能性があります。

※「可能性」と表現しているのは、最終的な判断は税務署・税理士によるためですが、実務上は課税対象として扱われるケースが一般的です。

売却時の課税:

保有しているNEXOトークンを売却した時点で、売却益(売却価格-取得価格)が再度課税対象となる可能性があります。

※これらはそれぞれ異なる課税事由による課税であり、いわゆる「二重課税」とは異なります。

受取時は「利息という報酬」に対する課税、売却時は「価格変動による利益」に対する課税であり、課税される理由(所得の性質)が異なります。

※具体的な課税の有無や計算方法は、必ず税理士にご確認ください。

デメリット2:NEXOトークンの価格変動リスク

受取時:1NEXO = $1.50(1ドル=150円なら、1NEXO = 225円相当)

100NEXO受取 → 22,500円相当として課税対象となる可能性

確定申告時:1NEXO = $0.80(1ドル=150円なら、1NEXO = 120円相当)

100NEXO保有 → 現在価値12,000円だが、受取時の22,500円で税金を払う可能性

NEXOトークンの価格が下落した場合、実質的な手取りが目減りするリスクがあります。

デメリット3:流動性リスク

BTCやETHは流動性が高く、いつでも売却可能です。一方、NEXOトークンは相対的に流動性が低く、急な売却が難しい場合もあります。

税務上の具体的な処理

※以下は一般的な考え方の一例です。実際の税務処理は個別の状況や最新の税制によって異なる可能性があります。必ず税理士などの専門家、または所轄税務署の一般相談窓口にご確認ください。

ここからが本題です。NEXOトークンで利息を受け取った場合、税務上どのように処理すべきなのでしょうか。

ステップ1:報酬受取時の記録

まず、NEXOトークンを受け取った時点での記録が必要と考えられます。

例:受取時点での円換算記録の方法

- 日付:2025/1/15

- 受取:100 NEXO

- その日のNEXO価格:$1.50

- その日のUSD/JPY:150円

円換算: 100 NEXO × $1.50 × 150円 = 22,500円

→ この22,500円が雑所得として課税対象となる可能性があります

※暗号資産レンディングにおける利息収入については、実務上は受取時点で課税対象として扱われるケースが一般的です。

同時に、このNEXOトークンについては、受取時に雑所得として計上した金額を、取得価額として管理する考え方が実務上一般的とされています(※実際の扱いは税理士判断)

なお、暗号資産レンディングの利息は、日本では概ね雑所得に分類されますが、 税務上の立場や取引内容によって取り扱いが異なる場合があります。 最終的な区分については、必ず税理士などの専門家、または所轄税務署の一般相談窓口にご確認ください。

ステップ2:年間合計の計算

2025年に受け取ったNEXO報酬を全て合計します。

- 1月:22,500円

- 2月:23,000円

- …

- 12月:30,000円

年間合計:300万円(受取時点での収入合計) ← この金額から必要経費を差し引いたものが「所得」となりますす

※年間20万円を超える場合の申告義務については、次のセクションで詳しく解説します。

※一般的に、暗号資産の所得は「収入(受取時の時価合計)」から「必要経費」を差し引いて計算されます。この計算後の「所得」が20万円を超える場合に確定申告の義務が生じるとされています。

ステップ3:将来の売却時

2026年にNEXOトークンを全て売却した場合:

- 売却価格:350万円

- 取得価格:300万円(2025年の受取時評価額)

利益:50万円 ← 再度、雑所得として課税対象となる可能性があります

※売却時の税務処理についても、必ず税理士にご確認ください。

※「年間いくらになりそうか」を事前に把握したい場合は、

👉 税金対応の複利積立シミュレーターで試算しておくと安心です。

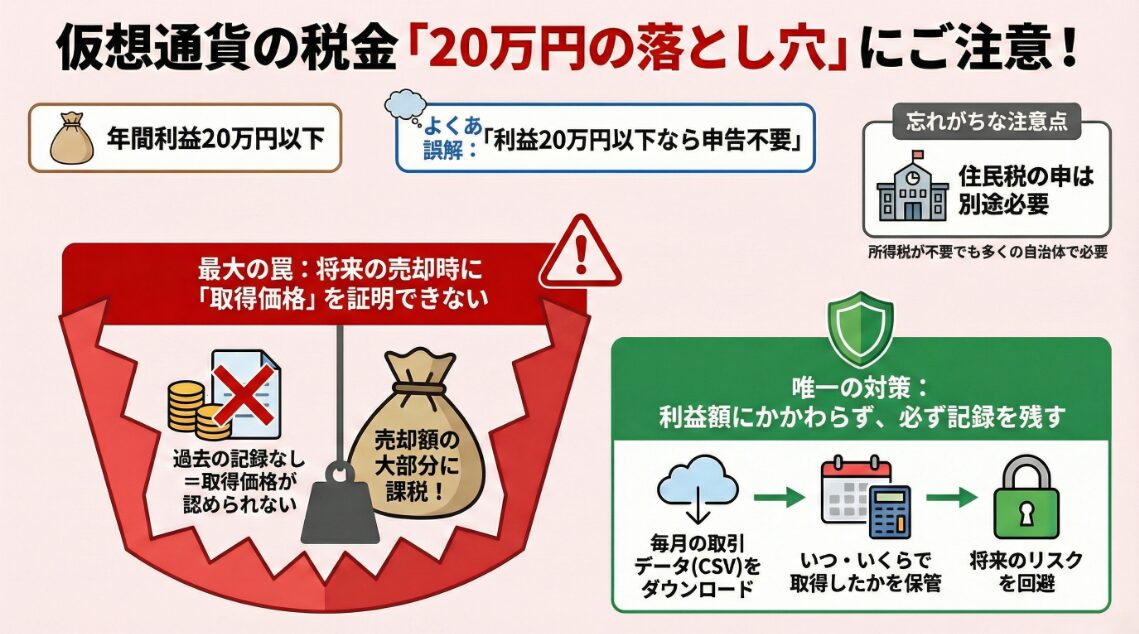

「20万円以下なら申告不要」の正しい理解(超重要)

ここで多くの方が誤解しているのが「20万円ルール」です。

基本ルール

国税庁の規定によれば、給与所得者の場合、給与以外の所得(雑所得など)が年間20万円以下であれば、所得税の確定申告は不要とされています。

重要: 20万円ルールは「所得税の確定申告」に関する規定です。所得そのものが非課税になるわけではありません。

そのため、「20万円以下だから税金がかからない」と理解するのは誤りであり、 住民税の申告が必要になるケースもあります。

具体例:

- NEXOトークンで受け取った利息:年間15万円

- 他の副収入:なし

合計:15万円 < 20万円

→ 所得税の確定申告は不要とされています

ただし、3つの重要な注意点

注意点1:住民税は別!

所得税の確定申告は不要でも、住民税の申告は必要な場合があります。

多くの自治体では、給与以外の所得が少額であっても住民税の申告が必要とされるケースがあります。

※住民税の申告は、確定申告とは別に市区町村へ行う簡易な申告で、自治体のWebサイトや窓口で案内されています。

注意点2:他の理由で確定申告する場合は全て申告

以下のいずれかに該当する場合、20万円以下でも申告が必要です。

- 医療費控除を受ける

- ふるさと納税(6自治体以上)

- 住宅ローン控除(初年度)

- 2箇所以上の勤め先(会社、個人商店など)から給与をもらっている

- 他の副業(クラウドソーシング、物販、配達パートナーなど)の所得とNEXO利息の合計が20万円を超える

意外と知られていない落とし穴なのですが……

国税庁の規定により、この場合はNEXOトークン利息も申告する必要があります。

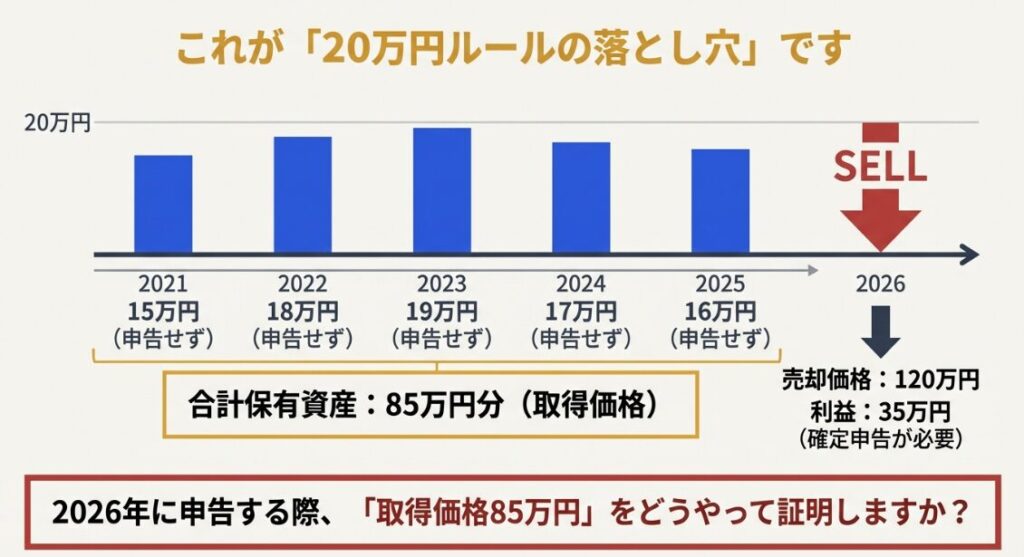

注意点3:将来利確する時のリスク

これが最も見落とされがちなポイントです。

このルールを誤解すると、将来の売却時に困るケースがあります。例えば

過去5年間の例:

- 2021年:NEXO利息15万円(申告せず)

- 2022年:NEXO利息18万円(申告せず)

- 2023年:NEXO利息19万円(申告せず)

- 2024年:NEXO利息17万円(申告せず)

- 2025年:NEXO利息16万円(申告せず)

合計:85万円分のNEXOトークンを保有

2026年にNEXOトークンを全額売却:

- 売却価格:120万円

- 取得価格:85万円

利益:35万円 → これは確定申告が必要となる可能性があります

ここで問題が発生します。

税務署: 「このNEXOトークンの取得価格85万円を証明する資料はありますか?」

あなた: 「…(記録がない)」

税務署: 「証明できない場合、取得価格の主張が認められず、不利な課税となるリスクがあります」

→ 取得価額を合理的に説明できない場合、極めて不利な計算方法が採用される可能性があります

税務上、取得価格は「納税者が証明するもの」とされており、

客観的な記録がない場合、税務署側の計算が優先されるケースがあるためです。

これは非常に恐ろしいシナリオです。だからこそ、20万円以下でも記録は必ず残しておくべきなのです。

※上記は想定されるリスクの一例です。実際の税務調査での取り扱いは、個別の状況によって異なります。

それでもNEXOトークンで利息を受け取るメリット

ここまで読むと、「NEXOトークンで利息を受け取るのは、税金が複雑で損なのでは?」と感じた方もいるかもしれません。

しかし、それは税務上の注意点だけを切り取って見た場合の印象です。実際には、理解した上で選ぶのであれば、NEXOトークンでの利息付与には実務的なメリットも存在します。

まず大きいのは、管理のシンプルさです。

利息を複数の暗号資産で受け取る場合、それぞれについて受取時点の円換算額や数量、取得価額を管理する必要があります。一方、NEXOトークンに集約されていれば、管理対象は実質1通貨となり、記録・計算・説明の手間を抑えやすいという利点があります。これは確定申告や後日の説明を想定した場合、見過ごせないポイントです。

次に、プラットフォーム内での実利です。

NEXOでは、NEXOトークンの保有量に応じて利率優遇やロイヤルティランクの維持といった仕組みがあります。利息をNEXOトークンで受け取ることにより、こうした条件を満たしやすくなる点は、単純な「税金の有無」だけでは測れないメリットと言えます。

また、「課税される=損」と考えてしまうのも注意が必要です。

課税が生じるということは、それだけ経済的な利益が発生しているという前提があります。税金は利益の一部が徴収されるものであり、必ずしも取引全体が不利になることを意味するわけではありません。

もちろん、NEXOトークン特有の価格変動リスクや、税務処理を正しく理解する必要がある点は否定できません。内容をよく分からないまま選択すると、不利に感じる結果になる可能性はあります。

重要なのは、「避けるか・選ぶか」ではなく、仕組みを理解した上で判断することです。

その意味で、NEXOトークンでの利息付与は、理解できる人にとっては合理的な選択肢の一つと言えるでしょう。

- NEXOトークンでの利息付与は「損か得か」ではなく「理解して選ぶか」が重要です。

- 税務上の注意点はありますが、管理のしやすさやプラットフォーム内の実利というメリットもあります。

- 仕組みを理解した上で選ぶなら、合理的な選択肢の一つと言えるでしょう。

※以下は「記録管理」をラクにするための補助ツール例です。

私が実際に調べた中で、暗号資産の損益計算・記録管理に使われている代表的なサービスを紹介します。

私が実践している記録管理

※記録管理や計算が苦手な方は、

👉 計算ツール・管理ツールの使い方ガイドも参考になります。

税務リスクを避けるため、私は以下のルーティンを実践しています。

月次ルーティン(毎月1日実施)

Step 1:NexoからCSVダウンロード(2分)

- 前月分のCSVをダウンロード

- ファイル名:「2025年1月_Nexo_NEXO報酬.csv」

Step 2:Googleスプレッドシートに記録(3分)

記録する項目:

- 日付

- 受取NEXO数量

- その日のNEXO/USDレート

- その日のUSD/JPYレート

- 円換算額

※ExcelやNotionなどでも同様に管理可能です。要は「受取日・価格・円換算額」を記録しておくことが重要です。

Step 3:月次合計を計算(1分)

- その月の合計額を確認

- 年間累計を更新

- 20万円に近づいていないかチェック

合計でも月6分程度の作業です。これで将来の税務リスクを大幅に減らせると考えています。

年末の確認作業

年末には以下の作業を行います。

- 年間合計が20万円を超えているか確認

- 超えている場合:損益計算ツールに全CSVアップロード

- 超えていない場合:記録のみ保管(将来の利確に備える)

- 年末のNEXO保有量をスクリーンショットで記録

税理士に相談すべきタイミング

「税理士に相談するのは敷居が高い」と感じる方も多いかもしれません。しかし、以下のケースでは専門家への相談を強くおすすめします。

相談すべきケース

- 年間のNEXO利息が20万円を超えた

- 過去数年分の記録が曖昧

- NEXOトークンを売却する予定がある

- 他の副収入と合わせて20万円を超える

- 複数年にわたって複雑な運用をしている

相談時に持参すべき資料

- 全年度のNexoCSV

- 年間のNEXO受取額一覧(自作でOK)

- 銀行口座の入出金履歴

- 現在のNEXO保有量

費用の目安

※以下は一般的な目安であり、地域や内容によって大きく異なります。

- 相談のみ:5,000円〜1万円

- 確定申告代行:5万円〜10万円

- 過去の申告漏れ対応:15万円〜30万円

高く感じるかもしれませんが、記録不備による追徴課税リスクと比べれば安い投資だと考えています。

よくある質問

Q1. NEXOトークンを売却していない場合、申告は必要?

受取時点で所得として認識される可能性があります。売却の有無に関わらず、年間20万円を超える場合は確定申告が必要となる可能性があります。詳細は必ず税理士にご確認ください。

Q2. 過去の分を申告していない場合、どうすればいい?

まずは税理士に相談することをおすすめします。過去の記録(CSV)を整理し、必要に応じて修正申告を検討してください。

Q3. NEXOトークンと通貨別受取、どちらが税務的に有利?

一概には言えません。

- 通貨別受取:管理は複雑、受取時に雑所得課税が生じ、その後売却・交換時には別途課税が生じる可能性

- NEXOトークン:管理はシンプル、受取時と売却時に課税の可能性

利息の受取方法による税務上の違い(比較表)

| 項目 | 通貨別受取 | NEXOトークン受取 |

|---|---|---|

| 利息の受取方法 | レンディングした暗号資産と同じ通貨で受取(BTC→BTC、ETH→ETHなど) | すべてNEXOトークンで受取 |

| 受取時の課税 | 受取時点の時価が、雑所得として課税対象となる可能性 | 受取時点の時価が、雑所得として課税対象となる可能性 |

| 売却・交換時の課税 | 受取時の評価額と、売却・交換時の価格との差額が課税対象となる可能性 | 受取時の評価額と、売却・交換時の価格との差額が課税対象となる可能性 |

| 課税のタイミング | 受取時 + 売却・交換時(2段階になる可能性) | 受取時 + 売却・交換時(2段階になる可能性) |

| 管理の手間 | 受取通貨が複数になりやすく、取得価格の管理が複雑 | 受取通貨がNEXOトークン1種類に統一され、管理が比較的シンプル |

| 注意点 | 通貨ごとに「受取日・価格・数量」を記録する必要がある | NEXOトークンの価格変動リスクと、受取時評価額の記録が重要 |

どちらの受取方法であっても、

- 利息を受け取った時点での課税の可能性

- その後に売却・交換した際の追加課税の可能性

という 2つの税務イベントが発生し得る点は共通しています。

違いは主に、

- 管理する暗号資産の種類が増えるか

- 取得価格の記録がどれだけ煩雑になるか

という「管理面」にあります。

そのため、

- 記録管理をできるだけ簡単にしたい人

- 将来の利確時に備えて整理しやすくしたい人

にとっては、NEXOトークン受取のほうが扱いやすいケースもあります。

※実際の税務処理は個々の状況によって異なるため、最終判断は必ず税理士などの専門家、または所轄税務署の一般相談窓口にご確認ください。

Q4. 20万円ギリギリの場合、どうすれば?

保守的に考えるなら、20万円を超えそうな年は早めに税理士に相談し、確定申告の準備をすることをおすすめします。

補足:今後の暗号資産税制改正の動きについて

なお、2026年度税制改正大綱では、暗号資産全体の課税方式について、

現行の雑所得(総合課税)から、株式などと同様の申告分離課税(約20.315%)へ移行する方向性が示されています。

ただし、施行時期や対象範囲(売却益のみか、レンディング利息も含まれるか等)は現時点では確定していません。

そのため、本記事では「現行制度を前提とした考え方」として記載しています。

将来の税制がどう変わった場合でも対応できるよう、受取時の記録を残しておく重要性自体は変わらない点には注意が必要です。

まとめ:NEXOトークン受取は慎重に判断を

メリット

- 最大2%の利息増は魅力的(ロイヤルティレベルに応じて)

- 管理がシンプル(通貨数が減る)

- NEXOエコシステムでの優遇

デメリット・注意点

- 受取時と売却時の両方で課税対象となる可能性

- 価格変動リスク

- 20万円ルールの正しい理解が必要

- 将来利確時のリスク

必ずやるべきこと

- 毎月のCSVダウンロード

- 年間合計の把握(20万円チェック)

- 記録の保管(将来の利確に備える)

- 必要に応じて税理士に相談

私自身の方針

この記事を書く過程で、税務処理の複雑さを改めて認識しました。

今後の方針:

- 過去のCSVを全て整理

- 年間合計額を正確に把握

- 20万円を超える年は税理士に相談

- 将来の利確時に備えて記録を保管

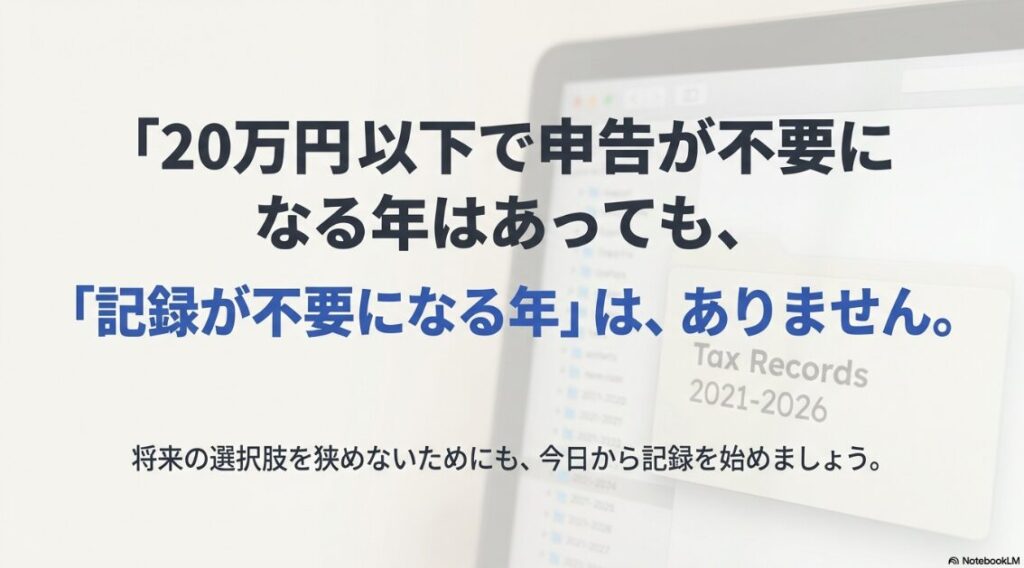

20万円以下の場合、申告が不要になる年はあっても、「記録が不要になる年」はありません。

読者の皆さんも、「後で困る」前に、早めの対応をおすすめします。

免責事項

本記事は、仮想通貨レンディングにおけるNEXOトークン受取の税務処理について、筆者が調査した内容を共有するものです。

筆者の立場:

- 筆者は税理士資格を保有しておりません

- 記載内容は筆者の理解と調査に基づくものです

- 法的な正確性を保証するものではありません

記事の性質:

- 本記事の内容は2026年1月時点の一般的な情報です

- 将来の税制改正により取扱いが変更される可能性があります。

- 個別の状況によって取り扱いが異なる場合があります

- 暗号資産レンディングと税務上の考え方を整理したものです。

- 暗号通貨の税務は解釈が分かれる論点も多く存在します

実際の税務処理について:

実際の税務処理については、必ず以下にご相談ください:

- 所轄の税務署

- 税理士などの専門家

- 国税庁のタックスアンサー

責任の範囲:

本記事の内容に基づいて行われた判断や行動について、筆者は一切の責任を負いかねます。

記事の改善にご協力ください

本記事の内容について、誤りや最新情報との相違がございましたら、お問い合わせフォームよりご指摘いただけますと幸いです。

※税務に関するご質問には回答できかねます。必ず税理士または税務署にご相談ください。

更新履歴

2026年1月12日:初版公開

コメント