【2026年2月 重要追記】

この記事を書いた当時、私はNEXOを心から信頼し、4年以上にわたって利用してきました。

しかし、2026年2月22日に実施された規約改定により、状況は大きく変わりました。最大の変更点は「資産を管理する契約相手がNEXOからパナマの別法人に変わる」という点です。

万が一トラブルが発生しても、日本の法律は通用せず、パナマの裁判所で争う必要があります。私自身はこのリスクを受け入れられず、断腸の思いで全資産をNEXOから撤退させました。

▶ 規約改定の詳細はこちら → https://lending-practice-log.com/nexo-2026-terms-update/

現在この記事は「当時の実録」として残していますが、NEXOへの新規登録は推奨していません。

「仮想通貨の運用って、まとまったお金がないと無理でしょ?」

「暴落している時に買うなんて怖すぎる……」

そう思う方も多いかもしれませんが、実はその逆です。

私は2022年3月のビットコイン暴落時にお小遣い20万円からスタートし、その後も毎日約500円の積み立てを3年半、愚直に続けてきました。

※最新の条件や、自分が今利息対象かどうかを確認する方法は、こちらの[Nexo公式サイト]または私の最新記事をご確認ください。

⚠️【重要】Nexoの仕様変更に関するお知らせ

2024年11月より、Nexoの利息付与ルールが変更されました。現在、「口座残高が5,000ドル(相当)未満」の場合、新規の利息が発生しない仕様となっています。

この記事はそれ以前の「少額からの積み上げ記録」ですが、現在のルールで効率よく利息を受け取るための戦略(5,000ドル到達までの進め方など)として参考にしてください。

※最新の条件については、Nexo公式サイトの「Earn Interest(利息受け取り条件)」

や「ロイヤリティプログラム解説」を必ずご確認ください。英語ページですが、私みたいに英語が苦手な方はブラウザの右クリックなどで日本語に翻訳出来る可能性があります。

💰 3年半の運用実績まとめ

まずは、私が3年半Nexoを使い続けた「リアルな数字」を公開します。

- 累計利息: $2,600(約40万円)

- 運用期間: 2022年5月〜2025年10月

- 初回入金: 送金手数料の安い XRP を約24万円分(複数回に分けて入金)

- 積立スタイル: 毎日「約500円」または「0.0001 BTC」をほぼ欠かさず購入

- 出金実績: 41回(トラブル 0回)

この記事では、3年半の実体験をすべて公開します。

良いことも、悪いことも、包み隠さず。

最後まで読めば、あなたがNexoを始めるべきか、それとも避けるべきか、その判断材料が手に入ります。

【公開】お小遣い積立3年半のリアルな資産推移

私がNexoで運用を始めてから現在までの、全期間の資産推移がこちらです。

グラフの左端あたりがスタート時、右端が現在の状態です。一時は地を這うようだったグラフが、後半にかけて大きな山を作っているのが分かります。

この右肩上がりの要因は、ビットコインの価格上昇だけではありません。実は、以下の「3つの掛け算」によって作られています。

- 毎朝のルーティン(積立):

毎朝、取引所でお小遣いから「約500円分」または「0.0001 BTC」をほぼ欠かさず購入し、月初めにNexoへ送金し続けました。 - チャンス時のスポット買い:

暴落して不安になる時こそ、勇気を出して1万円〜2万円を多めに追加し、平均取得単価を下げました。 - 毎日もらえる複利利息:

Nexoから毎日付与される利息が、元本と合わさって雪だるま式に増えていきました。

🔗 あわせて読みたい:暴落期から始めた「毎日500円積立」の全記録はこちら

結果として、累計利息だけで約2,600ドル(約40万円)を達成。

正確な入金記録こそ残っていませんが、このグラフの形こそが、派手なトレードをしない「コツコツ積立×レンディング」の破壊力を何よりも証明してくれています。

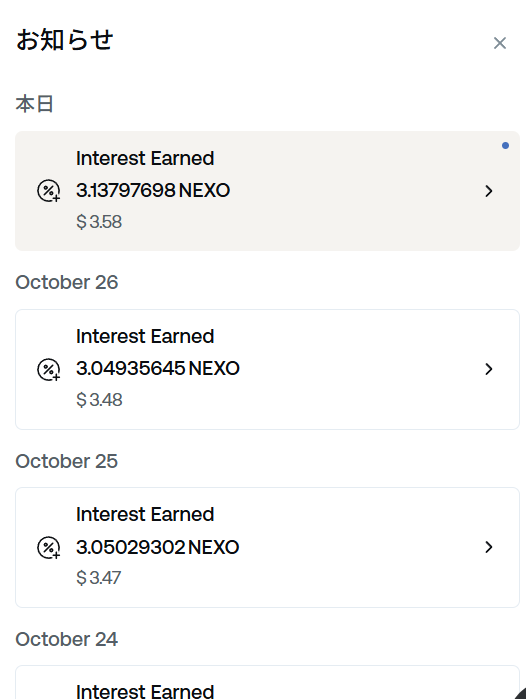

直近の出金履歴

この記事を音声で聴く

通勤中や家事をしながら、NotebookLMが生成した音声で内容を把握できます。

※ 約24分程度の音声です

🎥 この記事を動画で観る

文字で読むより動画で理解したい方は、こちらをご覧ください。

記事と合わせて視聴すると、より理解が深まります。

NEXOとは? 3年半使い続けている理由

NEXOの基本情報

| 設立 | 2018年 |

| 本社 | スイス(規制が厳しい国) |

| ライセンス | 複数国で取得 |

| 対応言語 | 日本語含む20以上 |

| ユーザー数 | 世界で600万人以上 |

なぜNEXOを選んだのか(2022年3月)

背景:

- 2021年12月から積立開始(Binance Global等)

- 最初はBinance Globalでステーキング

- 2022年3月、NEXOを知る

NEXOを選んだ理由:

当時の判断基準:

- 拠点がスイス – 規制が厳しい国なので安心感があった

- Binanceより利率が高かった

- 日本語対応 – サイトもアプリも日本語

- セキュリティが高いと評判

- 実際に使ってみて安心感があった

- 複利運用がしやすい – フレキシブル貯蓄で自動複利

- 送金が無料 – これは大きなメリット

今も使い続けている理由(2025年現在)

3年半経った今も、NEXOをメイン運用先にしています。

- 3年半で大きなトラブルなし

- 出金がスムーズ(41回全て問題なし)

- サポート対応が良い

- 複利で資産が増え続けている

- 利率変更はあったが、まだ競争力がある

- パソコン・スマホのアプリが使いやすく見やすい

スマホのアプリでも毎日付与される利息を確認できる

NEXOレンディングの仕組み

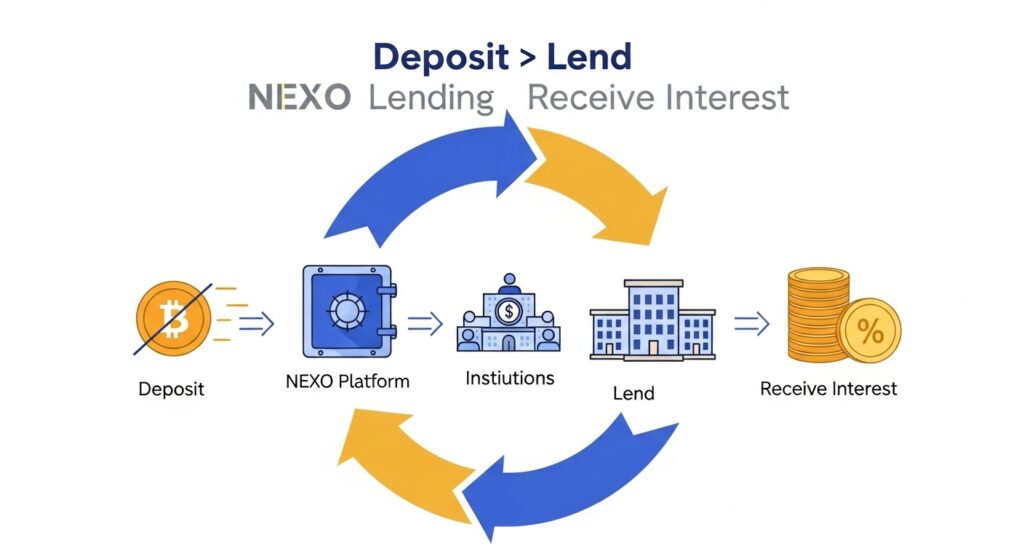

レンディングとは

簡単に言うと、NEXOに自分の資産を預けて利息をもらう仕組みです。

銀行の預金と同じですが、利率が全然違います。

| 預け先 | 年利 |

|---|---|

| メガバンク(普通預金) | 0.2% |

| ネット銀行(高金利) | 0.6% |

| NEXO(USDT) | 最大14% |

| NEXO(BTC) | 最大6.5% |

NEXOトークンでの支払いを選択すると、全ての資産に対して最大2%のボーナス利息を追加で受け取ることができます。{2025年11月25日からの利率です)

利息はどこから来るのか

「そんなに高利率で、怪しくないの?」

そう思いますよね。私も最初は疑いました。

NEXOのビジネスモデル:

- NEXOが機関投資家に貸し出す

- トレーダーへの貸付

- その利益の一部を顧客に還元

つまり、怪しいビジネスではないんです。

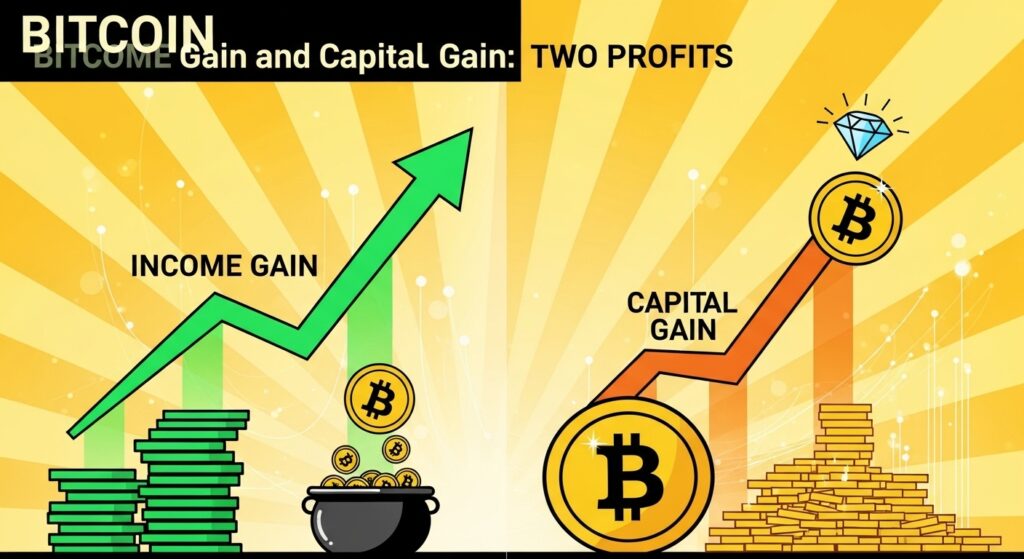

インカムゲインとキャピタルゲイン:2つの利益

仮想通貨レンディングの魅力は、2つの利益を同時に狙えることです。

💡 2つの利益を理解しよう:

インカムゲイン(利息収入):

- レンディングで毎日付く利息

- 安定した収入

- 複利で雪だるま式に増える

- 例:USDT 14%の年利

キャピタルゲイン(値上がり益):

- 仮想通貨の価格上昇による利益

- BTCが値上がりすれば資産増加

- 大きな利益が狙える

- 例:BTC 1,000万円 → 1,500万円(+50%)

この2つが同時に得られる!

銀行預金では、インカムゲイン(利息)しかありません。

しかも0.2%程度。

でも、仮想通貨レンディングなら:

📊 具体例:100万円をBTCでレンディング

1年後のシミュレーション:

インカムゲイン(利息 6.5%):

100万円 × 6.5% = 6.5万円

キャピタルゲイン(BTC価格+30%と仮定):

100万円 × 30% = 30万円

合計:+36.5万円(+36.5%)

銀行なら?

100万円 × 0.2% = 2,000円

差額:約36万円!

【体験談】

私が2022年3月に始めた時、BTCは約500万円でした。

2025年現在、BTCは約1,700万円。価格が3倍以上に!

つまり:

- インカムゲイン:3年半で$2,600(利息)

- キャピタルゲイン:BTC価格2倍(元本が増加)

この2つの利益があるから、資産が360万円まで増えました。

👉 「20万円以下でも“記録が必要な理由”を、NEXO利息の具体例で解説した記事はこちら

NEXO利息の税金、20万円ルールの落とし穴【2026年対応】

著名人たちのビットコイン価格予測

「本当にビットコインの価格は上がるの?」

そう思う方もいるでしょう。

実は、業界の第一人者たちは、ビットコインの将来価格について驚くべき予測をしています。

| 著名人 | 予測内容 | 詳細・根拠 |

|---|---|---|

| キャシー・ウッド (ARK Invest CEO) | 2030年に150万〜380万ドル到達 | 機関投資の拡大、ETF流入、ビットコインの金代替資産としての地位向上を根拠に、強気シナリオで最大380万ドルを想定。過去予測を更新し、供給制約と採用加速を強調。サイト |

| ブライアン・アームストロング (Coinbase CEO) | 2030年に100万ドル到達 | 市場ダイナミクス(規制緩和とグローバル採用)を基に、100万ドルを現実的な目標と位置づけ。ビットコインのネットワーク効果とインフレヘッジ機能を指摘。Xのポスト1 Xのポスト2 |

| アーサー・ヘイズ (BitMEX共同創業者) | 2026年に75万ドル 2030年に100万ドル到達 | インフレ加速と金融システムの崩壊を想定。2026年はインフレ主導の急騰、2030年はフィアット通貨不信の長期トレンドによる到達を予測。youtube |

| マイケル・セイラー (MicroStrategy CEO) | 2030年までに数百万ドル規模 (長期で1,300万ドル by 2045) | 年平均30%成長を前提に、ビットコインの希少性と企業・国家レベルの採用を根拠。20年スパンで指数関数的な価値向上を主張。youtube サイト |

| ロバート・キヨサキ (『金持ち父さん貧乏父さん』著者) | 2030年に100万ドル到達 | 経済危機とフィアット通貨の信頼喪失を背景に、ビットコインを「希少通貨」として位置づけ。過去の35万ドル(2025年)予測を拡張したもの。X |

| チャールズ・ホスキンソン (Cardano創業者) | 2026年初頭に25万ドル到達 | ビットコインのエコシステム強化とマクロ経済要因(金利低下)を理由に、2025年末〜2026年初のピークを予測。 サイト |

※上記は各著名人の公開された発言や予測に基づくものです。投資判断の参考としてご覧ください。

もちろん、これらはあくまで予測です。

でも、これだけ多くの著名人が強気な予測をしているのは事実。

だから私は、長期目線でビットコインなどを保有し続けています。

そして、レンディングで利息を得ながら、じっくり待つ。

これが、私の戦略です。

フレキシブル貯蓄と定期貯蓄の違い

| 種類 | 特徴 | 利率 |

|---|---|---|

| フレキシブル貯蓄 | いつでも出金可能、自由度高い | やや低め |

| 定期貯蓄 | 期間固定、期間中は出金不可 | 高め |

私は主にフレキシブル貯蓄(自由度重視)。

ただし、相場が大きく下落トレンドの時期は定期貯蓄で利息をUPさせることもあります。

リスクはあるのか

正直に言います。あります。

私は常にリスクを意識して、情報に注意しています。

⚠️ 主なリスク:

- 取引所破綻リスク(FTXの例)

- ハッキング・出金停止(コインチェック、DMMビットコインの例)

- 価格変動リスク(2021年バブル崩壊を経験) ← キャピタルゲインの逆

- 利息プログラム停止のリスク(米国居住者向けは停止された)

- 日本居住者向け取引停止の可能性(Binance Globalのように)

でも、3年半でトラブルなし。

でも、だから私は分散投資しています。

現在レンディング・ステーキングで資産を預けている所:

NEXO (レンディングをメインで使用しています)

Bybit (分散投資先としてステーキング利用しています)

Bitget (分散投資先としてステーキング利用していました)

ビットポイント(分散投資先としてステーキング利用・送金手数料無料)

SBI VC Trade(分散投資先としてステーキング利用・送金手数料無料)

NEXOの利率(2025年11月最新)

⚠️ 重要なお知らせ:

注意最新のルール変更により、以下の条件を満たさないと利息がつかなくなりました。

- アカウント総残高: 5,000ドル(約75万円)以上

- 各通貨ごとの残高: 500ドル以上

これにより、少額で始めたい方には少し厳しい環境になりました。中長期でまとまった資産を育てたい人向けのサービスへと進化しています。

私自身もこの変更の影響を受けました。なので、少額の方はまず国内のレンディングプラットフォームの BitLending や PBRレンディング から検討するのが正解です。

具体的な変更内容や対策については、以下の記事で詳しく解説しています。 🔗NEXOから1通のメールが届きました。(詳細記事はこちら)

主要通貨の利率一覧(2025年11月24日〜)

| 通貨 | 現在(最大) | 新利率(最大) | 変化 |

|---|---|---|---|

| USDT | 16% | 14% | -2% |

| NEXO | 12% | 9% | -3% |

| BTC | 7% | 6.5% | -0.5% |

| ETH | 8% | 7.5% | -0.5% |

会員ランク別の利率(ビットコインの場合)

| ランク | NEXOトークン保有割合 | BTC利率(新利率) |

|---|---|---|

| Base | 0〜1% | 2% |

| Silver | 1〜5% | 最大3.5% |

| Gold | 5〜10% | 最大4.5% |

| Platinum | 10%以上 | 最大6.5% |

💡 NEXOトークンとは?

NEXOトークンは、Nexoが発行している独自の仮想通貨(ユーティリティトークン)です。

株のように配当や特典がもらえる”会員証”のような役割があります。

アカウント内のNEXOトークンの保有割合で、会員ランクが決まります。

利息を付与されるために$500を最低預入額の注意点

⚠️ 2025年11月24日から導入された厳しいルール:

- 利息を付与されるには、アカウント口座に残高$5,000以上が必須(既存システム)

- 各通貨ごとに$500以上の残高が必要

- $500未満の通貨は利息は付かない

(NEXOアカウントには$500以下でも、送金可能最低数量でも入金することは出来る)

【体験談】

私は$500以上の通貨を複数運用しているので問題なし。

でも、初心者には厳しいハードルになりました。

$500以下の通貨に関しては、相場価格と相談しながらUSDTに変えようと考えています。

他の取引所との比較:| 銘柄 | NEXO 旧 | NEXO 新 | BinanceJapan | ビットポイント | GMOコイン | SBI VC Trade | OKJ | BitLending | Bitget | Bybit |

|---|---|---|---|---|---|---|---|---|---|---|

| BTC | 7% | 6.50% | ー | ー | ー | ー | ー | 8% | 1.00% | 2.30% |

| NEXO | 12% | 9.00% | ー | ー | ー | ー | ー | ー | ー | 3.15% |

| ETH | 8% | 7.50% | 2.40% | 3.12% | 2.29% | 2.20% | 2.25% | 8% | 1.88% | 2.59% |

| DOGE | 3% | * | ー | ー | ー | ー | ー | ー | 0.30% | 0.70% |

| SOL | 8% | * | 5.10% | ー | 4.80% | 4.70% | 6.88% | 7% | 4.60% | 9.52% |

| ADA | 8% | 8% | 2.10% | ー | 1.60% | 2.10% | 2.28% | ー | 1.00% | 2.60% |

| BNB | 8% | 8% | 0.32% | ー | ー | ー | ー | ー | 1.03% | 0.80% |

| DOT | 15% | 16% | 5.80% | ー | 9.50% | 9.40% | ー | ー | 3.00% | 1.91% |

| NEAR | 10% | 9% | 4.90% | ー | ー | 6.80% | ー | ー | 2.06% | 9.49% |

| AVAX | 8% | * | 5% | ー | ー | 4.10% | 5.28% | ー | 1.50% | 0.80% |

| POL | 7% | * | 2.24% | ー | ー | ー | ー | ー | 4.20% | 0.80% |

| GRT | 5% | * | 6.20% | ー | ー | ー | ー | ー | ー | 1.48% |

| TIA | 9% | * | ー | ー | ー | ー | ー | ー | 1.00% | 1.00% |

| USDT | 16% | 14% | 3.90% | ー | ー | ー | ー | 10% | 2.00% | 6.20% |

| XRP | 12% | * | ー | ー | ー | ー | ー | 7% | 0.36% | 0.70% |

| USDC | 14% | 13% | 3.90% | ー | ー | ー | ー | 10% | 4.80% | 6.20% |

| TRX | 11% | * | 2.30% | ー | ー | 2.40% | 3.88% | ー | 2.56% | 1.60% |

| TON | 3.50% | * | 3.60% | ー | ー | ー | ー | ー | 1.00% | 4.12% |

| PAXG | 7% | 6.25% | ー | ー | ー | ー | ー | ー | ー | ー |

| DAI | 14% | 13% | 1.60% | ー | ー | ー | ー | 10% | 5.00% | 5.00% |

| WLFI | 3.15% | * | ー | ー | ー | ー | ー | ー | ー | ー |

| LINK | 7% | 6.50% | ー | ー | ー | ー | ー | ー | 0.30% | 0.80% |

| BCH | 11% | * | ー | ー | ー | ー | ー | ー | 1.00% | 3.90% |

| LTC | 8% | 7.75% | ー | ー | ー | ー | ー | ー | ー | 0.80% |

| A | 8% | * | 7.50% | ー | ー | ー | ー | ー | ー | ー |

| XLM | 1.31% | * | ー | ー | ー | ー | ー | ー | 1.00% | 0.80% |

| AXS | 13.50% | * | 11.60% | ー | ー | ー | ー | ー | 1.50% | 1.09% |

| APE | 9% | 8% | 5% | ー | ー | ー | ー | ー | 1.00% | 0.80% |

| AAVE | 4% | * | ー | ー | ー | ー | ー | ー | ー | 1.00% |

| ARB | 6% | 6% | ー | ー | ー | ー | ー | ー | 1.00% | 0.80% |

| S | 7% | * | ー | ー | ー | ー | ー | ー | ー | ー |

| ATOM | 11% | * | 10.50% | ー | 14.30% | 5.20% | ー | ー | 11.50% | 18.21% |

| KSM | 12% | * | ー | ー | ー | ー | ー | ー | 1.20% | 1.00% |

| HBAR | 0.92% | * | ー | ー | ー | 0.01% | ー | ー | 0.50% | 0.80% |

| COMP | 0.36% | * | ー | ー | ー | ー | ー | ー | ー | 1.00% |

| GMT | 0.66% | * | ー | ー | ー | ー | ー | ー | ー | 1.00% |

| FXS | 2.04% | * | ー | ー | ー | ー | ー | ー | ー | 1.30% |

| DYDX | 0.83% | * | ー | ー | ー | ー | ー | ー | ー | 0.80% |

| OSMO | 5.50% | * | ー | ー | ー | ー | ー | ー | ー | ー |

| KNC | 2.31% | * | ー | ー | ー | ー | ー | ー | ー | ー |

| CAKE | 1.15% | * | ー | ー | ー | ー | ー | ー | ー | 0.80% |

| ALGO | 0.01% | * | 4.37% | ー | ー | ー | ー | ー | ー | 0.80% |

| INJ | 9% | * | ー | ー | ー | ー | ー | ー | 1.58% | 0.80% |

| ALT | 0.43% | * | ー | ー | ー | ー | ー | ー | ー | 0.80% |

| SEI | 1.37% | * | 3.49% | ー | ー | ー | ー | ー | 1.00% | 1.91% |

| W | 0.14% | * | ー | ー | ー | ー | ー | ー | 0.80% | ー |

| EFHFI | 0.67% | * | ー | ー | ー | ー | ー | ー | ー | ー |

| RENDER | 0.40% | * | ー | ー | ー | ー | ー | ー | 0.50% | 0.80% |

| JUP | 5.91% | * | ー | ー | ー | ー | ー | ー | ー | 95.08% |

| EIGEN | 1.34% | * | ー | ー | ー | ー | ー | ー | ー | 0.80% |

| KAS | 7.75% | * | ー | ー | ー | ー | ー | ー | 0.30% | 0.80% |

| TAO | 2.42% | * | ー | ー | ー | ー | ー | ー | 0.30% | ー |

| WBTC | 7.25% | 6.50% | ー | ー | ー | ー | ー | ー | 1.30% | ー |

| XPL | 0.43% | * | ー | ー | ー | ー | ー | ー | 0.50% | 0.80% |

| ASTER | 1.21% | * | ー | ー | ー | ー | ー | ー | ー | 0.80% |

NEXO左は11月23日までの利率 NEXO右は11月24日からの利率

* 印は未発表 ー 印は現在取り扱いなし 2025年10月26日調べ

3年半使って分かったメリット

スペック表には載っていない、3年半使い倒した私だからこそ感じるメリットは以下の3つです。

- 1. 「朝のコーヒー代」が毎日自動で入る喜び

- 毎朝アプリを開くと、昨日の利息が「+500円(前後)」と表示されます。これが本当に楽しくて、3年半一度も欠かさずチェックしてしまいました。まさに「寝ている間にお金が働いてくれる」という実感が、継続のモチベーションになりました。

- 2. 海外サービスとは思えない「日本語サポート」

- 一度、操作に不安を感じて日本語で問い合わせたことがありますが、その日のうちに丁寧な日本語で返信が届きました。海外サービス特有の「言葉の壁」や「放置される不安」を感じなかったのは、長く続けられた大きな理由です。

- 3. 「出金の速さ」が生む圧倒的な安心感

- これまで41回出金しましたが、BTC以外ならほぼ1時間以内に着金します。「いつでも自分の財布にお金を戻せる」という確信があるからこそ、大きな額も預け続けることができました。

正直に話します。3年半で感じた「デメリットとリスク」

ここからが重要です。実際に使って分かったメリットを、全て公開します。

良いことばかりではありません。3年半の運用中、正直に言って「胃が痛くなったこと」も何度もあります。

1. 「FTX破綻」の衝撃は忘れられません

2022年の大騒動のときは「Nexoも連鎖破綻するかも…」と生きた心地がしませんでした。だからこそ、私は「全財産をNexoに入れない」という分散投資のルールを徹底しています。Nexoを信頼はしていますが、絶対はないと肝に銘じています。

2. 突然のルール変更に振り回される

今回の「5,000ドルの壁」もそうですが、海外サービスはルールが急に変わります。これに一喜一憂しないためには、常に最新情報を追うか、私のように複数のプラットフォームに資産を逃がせるようにしておく準備が必須です。

3. 「Platinumランク」維持に気を遣う

ビットコインの価格が急騰すると、相対的にNexoトークンの割合が下がってランクが落ちそうになることがあります。最高利率(Platinum)を守るために、定期的にポートフォリオのバランスを調整する手間は少しだけ必要です。

メリットの詳細データ(銀行との比較)

ここからは、具体的な数字でメリットを見ていきましょう。

メリット1:高利率(銀行の70倍!)

| 預け先 | 年利 | 360万円での年間利息 |

|---|---|---|

| メガバンク | 0.2% | 約7,200円 |

| ネット銀行(高金利) | 0.6% | 約21,600円 |

| NEXO(USDT 14%) | 14% | 約50万円 |

【体験談】

3年半で約$2,600(約40万円)の利息を得ました。

銀行なら…約7,200円程度。その差額は約40万円!

メリット2:毎日利息が付与される

朝起きると、資産が増えている。

この感覚が楽しい!

【体験談】

「毎朝、NEXOアプリを開くのが楽しみ。

昨日より◯◯◯円増えている。

この積み重ねが3年半で$2,600(397,0000円)に!思わずニンマリする。」

メリット3:日本語対応

- サイトが日本語

- 英語が苦手でもOK

英語が苦手でも大丈夫!NEXOサポートへの問い合わせ完全ガイド【英文例付き】

メリット4:出金が早い

【体験談】

3年半で41回出金しましたが、ほとんどの通貨でいつも1時間以内に着金。(BTC・ETHを除く)

BTCは早い時は数十分、遅くても約半日以内。

ストレスフリーです。(BTC以外で)

メリット5:セキュリティが高い

- 二段階認証(Google Authenticator)

- コールドウォレット保管

- 保険付き(一部)

- 3年半ハッキング被害なし

【体験談】

「3年半、二段階認証のおかげで不正アクセス0回。

絶対に設定すべき!」

メリット6:実績 – 累計$2,600の利息

💰 3年半の実績(2022年5月〜2025年10月):

累計利息: $2,600

(約40万円)

運用期間: 約2年半

月平均: 約1.6万円

年平均: 約20万円

これが何よりの証明です。

メリット7:使いやすいアプリ

- パソコン・スマホのアプリ共に使いやすく見やすい

- iOS・Android両方あり

- 日本語対応◯

3年半使って分かったデメリット・リスク

良いことばかり書いても信用されません。

正直に、デメリットも書きます。

デメリット1:取引所破綻のリスク

【体験談】

2022年11月のFTX破綻は衝撃でした。

幸いFTXは使っていなかったですが、

「NEXOも破綻するかも」と不安になりました。

だから分散投資しています。

NEXOも絶対安全ではない。

漠然とした不安もありますが、これはNEXOだけに限ったことではありません。

デメリット2:価格変動リスク

BTCの価格が下がれば資産も減ります。

でも、将来性を考えれば魅力的です。

ステーブルコインでもリスクあり(テラの例)。

一時期USDTも怪しまれた時期があったので不安になったこともあります。

デメリット3:利率変更のリスク(実際に経験!)

2025年11月に利率変更が予定されています。

- USDT 16%→14%

- NEXO 12%→9%

- BTC 7%→6.5%

【体験談】

「正直、ショックでした。」

でも、それでも銀行の70倍。

他の取引所と比較して、まだ競争力があります。

だから続けています。

詳しくは→NEXOの利率が下がった記事

デメリット4:規制リスク

各国の規制が厳しくなっています。

日本でのサービス停止の可能性もゼロではありません。

🚫 実際、私が過去に利用していた、またはアカウントを取得した取引所で Binance Global・OKX・BitMEX・Gate.io・Huobi Pro・Krakenは日本居住者向けサービスを制限・停止しました。

デメリット5:出金制限の可能性

大暴落時は出金が殺到します。

一時的に制限される可能性があります。

(3年半では経験なし)

デメリット6:利息の付与は$500最低額のハードル

初心者には厳しい:

- アカウント全体(口座)に残高$5,000以上必要

- 各通貨ごとに$500以上必要

- 少額で分散投資しにくい

- 2025年11月24日から導入

デメリット7:出金手数料の導入(2025年11月18日〜)

⚠️ 2025年11月18日から新ルール:

- BaseとSilverランク → 一部ネットワークで出金手数料が有料化

- GoldとPlatinumランク → 引き続き無料

【体験談】

「私はPlatinumランクを維持しているので影響なし。

でも、NEXOトークンを10%以上保有していない人は注意が必要です。」

💡 対策:

- NEXOトークンを10%以上保有してPlatinumランクを維持

- または、他の取引所と手数料を比較して分散投資を検討

- デメリット: 突然のルール変更(上記の5,000ドル制限など)がある。

- 解決策: 私はNexoを信頼していますが、リスク分散のためにBitLendingや国内のSBI VC Tradeなども併用しています。「一箇所に全財産を置かない」ことが大切です。

NEXOの始め方(ステップバイステップ)

実際にNEXOを始める手順を、詳しく解説します。

ステップ1:アカウント登録(3分)

- NEXO公式サイトにアクセス

- メールアドレスとパスワード入力

- 認証メールをクリック

💡 アドバイス:

パスワードは複雑に。大切な資産を守るため、使い回し厳禁!

パスワード生成機能を使って強力なパスワードを生成しましょう。

おすすめ:

ロボフォームのパスワード生成機能

パスワード管理アプリは、スマホとパソコンに同期できる

ロボフォーム がおすすめです。

(このリンクから登録すると6ヶ月間分を無料でゲット)

ステップ2:本人確認(KYC)(5分)

- 身分証明書をアップロード

(運転免許証、パスポート、マイナンバーカードなど1点をスマホで撮影) - セルフィー(スマホでアプリの指示に従い自撮り)

- 審査:通常24時間以内

💡 アドバイス:

写真はピンぼけNG。

明るい場所で撮影すると審査が早いです。

ステップ3:二段階認証の設定(5分・必須!)

- Google Authenticator等をインストール

- NEXOで二段階認証を有効化

- QRコードをスキャン

【体験談】

「3年半、二段階認証のおかげで不正アクセス0回。

絶対に設定すべき!」

ステップ4:NEXOへの入金(10分+着金待ち)

方法A:仮想通貨を送金(推奨)

他の取引所から送金します。

⚠️ 重要な注意:

日本の取引所からNEXOなど海外の取引所に送金してくれない取引所があります! (GMOコイン等)

私はビットポイントとSBI VC TradeからNEXOへ送金手数料無料で送金しています。

- NEXOで送金先アドレスをコピー

- ネットワーク(ERC20等)を確認

- 送金元の取引所で送金

- 送金先アドレスはコピー&ペーストで!(手入力NG)

注意:送金手数料がとんでもなく高額な取引所も存在します。

以下はその送金手数料の一部です。

- ビットコイン:0.0006 BTC (1BTC価格1700万円では10,200円)

- イーサリアム:0.005 ETH (1ETH価格63万円では3150円)

送金手数料無料の取引所からの送金をお勧めします。 2025年10月現在

方法B:クレジットカード(非推奨)

手数料がビックリするくらい高いので非推奨です。

💡 アドバイス:

「最初は少額でテスト送金。

着金を確認してから本番送金。」

ビットポイントなら仮想通貨の送金手数料が無料なのでお得に送金ができます。

🔗 重要:送金ミスで資産を失わないために!送金事故の実例集を必ずチェックしてください

ステップ5:レンディング開始(1分)

- 「ダッシュボード」タブをクリック

- ポートフォリオ残高が$5,000以上を確認

- 通貨を選択

- 「貯蓄ウォレット」に$500以上を確認

- 自動で毎日利息が付き始める!

【体験談】

「初めて利息が付いた時の感動!

1日で◯◯◯円。これが毎日続くのか…と。思わずニンマリする。」

✅ 合計所要時間:

約30分(審査除く)

実際の運用実績(3年半分)

運用開始日と経緯

2022年3月23日、NEXO開始

背景:

- 2021年12月から毎日500円積立開始(GMOコイン.Binance Global等)

- 2022年3月、NEXOを知って移行開始

- 理由:利率が良い、フレキシブル貯蓄でも自動で複利運用できる

- 送金が無料、アプリが日本語で使いやすい

- 以降、NEXOをメイン運用先に

初期投資:

約24万円分のXRPから始めました。

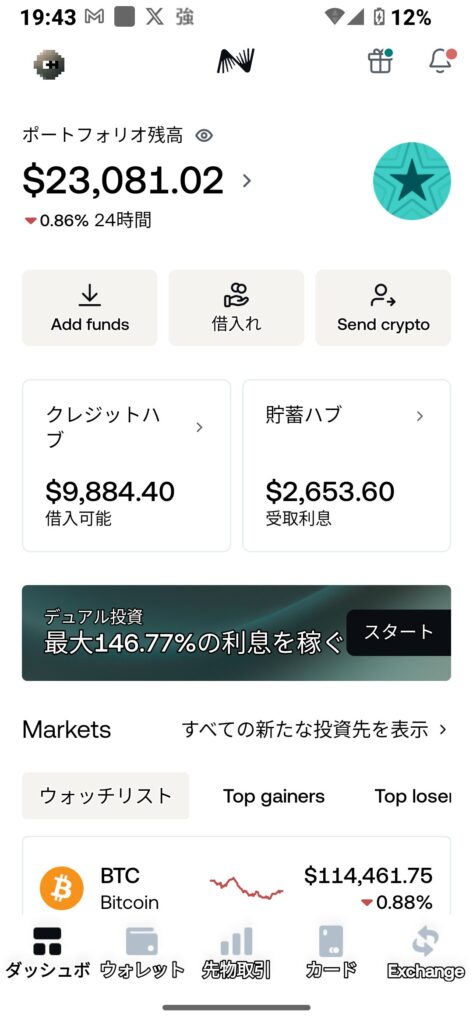

現在の運用額(2025年10月時点)

| NEXO運用額 | $22,600 |

| 全体(各取引所含む) | 約360万円前後 |

NEXOでの利息累計

💰 3年半の成果:

累計利息: $2,600

(約40万円)

期間: 2022年5月〜2025年10月(約3年半)

月平均: 約1.6万円

年平均: 約20万円

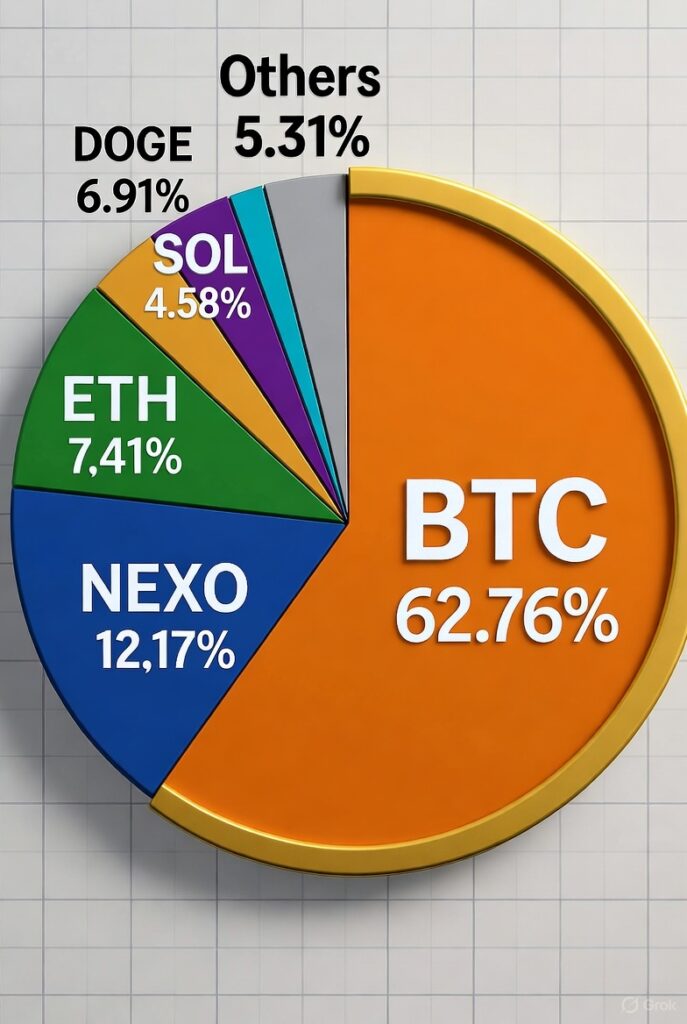

通貨別の運用比率

| 通貨 | 割合 |

|---|---|

| BTC | 62.76% |

| NEXOトークン | 12.17% |

| ETH | 7.41% |

| DOGE | 6.91% |

| SOL | 4.19% |

| ADA | 2.58% |

| その他10通貨 (SHIB, BNB, ONDO, DOT, NEAR, AVAX, ENA, POL, GRT, TIA) | 5.31% |

NEXOトークンの保有割合:

NEXOトークンは12.17%で、ランクはプレミアムをキープしています。

常に13%以上のNEXOトークンを維持するように気をつけています。

BTCなどが突然暴騰してNEXOトークンの比率が10%以下にならないようにするための策です。

他のレンディングサービスとの比較

私は4年半、複数のレンディングサービスを使ってきました。

Binance Global、Bybit、Bitget、SBI VC Trade、ビットポイント等。

その経験から、各サービスを比較します。

主要レンディングサービス比較表

| 取引所 | USDT | BTC | 日本語 | 最低額 |

|---|---|---|---|---|

| NEXO | 14% | 6.5% | ◯ | $500 |

| Bybit | 5-8% | 2-4% | ◯ | 少額可 |

| Bitget | 5-10% | 1-3% | ◎ | 少額可 |

| SBI VC | – | 1-2% | ◎ | 少額可 |

| ビットポイント | – | 1-2% | ◎ | 少額可 |

各取引所の特徴(実体験ベース)

NEXO:

✅ 利率が高い

✅ 日本語対応◯

✅ 出金が早い

✅ パソコン・スマホのアプリ共に使いやすく見やすい

❌ NEXOアカウントに$5,000以上と各通貨ごとに$500最低額がネック

【体験談】

「3年半使って、最も信頼している。出金トラブル0回。」

ビットレンディング:

✅ 日本のレンディング会社

✅ 利率が高い

✅ パソコンサイトが使いやすく見やすい

❌ 出金に数日かかる

❌ 取り扱い通貨が少ない

【体験談】

「まだ少額しか入金をしていないが、分散投資には良い」

「スマホアプリは無いが、ブラウザで問題なく利用できます」

Binance Japan:

✅ 世界最大手Binance Globalの傘下

✅ 種類が豊富

❌ 日本撤退(Global)

【体験談】

「メインで取引やステーキングに使って気に入っていたが、Binance Globalが日本居住者を追い出しで使えなくなった。」

Bybit: ❌ 日本居住者の新規登録はできなくなりました

✅ まあまあ使いやすい

✅ 日本語対応◯

❌ 利率はNEXOよりかなり低め

【体験談】

「3年半併用。サブとして優秀でした」

Bitget:

✅ 海外取引所なのに日本人にもとても使いやすい

✅ 日本語対応◎

✅ 取引画面はとても良い

❌ 利率はNEXOよりかなり低め

【体験談】

「一時期メインで取引をしていた。」

SBI VC Trade:

✅ 国内取引所で安心

✅ 日本円で入金可能

✅ 少額取引可能(数百円の取引でもOK)

✅ 出金手数料無料

✅ NEXOへ送金ができた

❌ NEXOより利率は低い

❌ クイック入金後の出金は7日間は同額の出金と出庫ができない(緊急送金不可)

※「クイック入金」とは、インターネットバンキングを活用して、24時間いつでも(※)簡単に資金を即座に反映できる便利な入金方法です。

【体験談】

「初心者には色々と安心感があるが、取引画面は最初戸惑うかも。」

ビットポイント:

✅ 国内取引所で安心

✅ 日本円で入金可能

✅ 出金手数料無料

✅ NEXOへ送金ができた

❌ NEXOより利率は低い

❌ ビットコインの最低購入量が0.0001BTCなので500円分のBTCが買えない

【体験談】

「1BTC 200万円台〜800万円近くまでの頃はNEXOに送金用として毎日0.0001BTCを取引所で購入してました。」

どれを選ぶべき?

- 初心者 → ビットポイント(安心感)・SBI VC(少額取引可能)

- 利率重視 → NEXO・ビットレンディング

- バランス → Bitget、Bybit

- 分散投資 → 全部使う ⇐ 私はこれです(リスクの分散)

よくある質問(FAQ)

Nexoは使うべきか? 「まとまった資金を、複利の力で着実に増やしたい」という方には、今でもNexoは強力な選択肢です。

Q1: NEXOは安全ですか?

A: 3年半使ってトラブルなし。でも絶対安全とは言えません。

分散投資が大事です。私も全資産をNEXOに入れていません。

Q2: 税金はどうなりますか?

A: レンディング利息は雑所得。確定申告が必要です。

年間20万円以上なら必須。詳しくは税理士に相談してください。

Q3: NEXOでは最低いくらから始められますか?

A: $5,000(約76万円)から。そして各通貨ごとに$500必要。

これが2025年11月から導入された厳しいルールです。

Q4: 出金はいつでもできますか?

A: はい。フレキシブル貯蓄なら即座に出金可能。

私は3年半で41回出金しましたが、いつも1時間以内に着金しました。

Q5: 日本語サポートはありますか?

A: はい。サイトもサポートも日本語対応。

メール問い合わせも日本語でOKです。

【体験談】

NEXO取引開始直後に取引に関する質問をしましたが、当日にサポートから日本語で的確な回答をメールで頂きました。印象が良かったです。

Q6: スマホアプリはありますか?

A: はい。iOS・Android両方あります。

私は毎朝アプリで利息やNEXOトークンの比率を確認しています。

Q7: NEXOトークンは買うべき?

A: 保有割合で利率UP。でも価格変動リスクあり。

私は12〜13%保有しています。

Q8: ビットポイントとSBI VCからNEXOへ送金できますか?

A: はい。送金先アドレスをコピーして送金できます。

ネットワーク(ERC20、BSC等)を間違えないように!

【体験談】

「最初は怖かったので、500円分だけテスト送金しました。

着金を確認してから本番送金。おすすめ!」

Q9: 利率が変更されると聞きました

A: はい。2025年11月に変更されます。

私も影響を受けました。詳しくは→NEXOの利率が下がった記事

でも、それでも銀行より圧倒的に高いです。

Q10: FTXみたいに破綻しませんか?

A: 絶対とは言えません。だから分散投資しています。

NEXOは4年以上の実績があり、今のところ健全です。

でも、リスクはゼロではありません。

まとめ:Nexoは「腰を据えて運用したい人」への最適解

私がNEXOを選んだのは2022年3月。

私が3年半、お小遣い積立を続けて得たものは、40万円の利息と「資産が増える安心感」でした。

正直に言えば、今のNexoは「誰にでもおすすめ」とは言えません。

- 向いている人: まとまった資金 5000ドル(約75万円以上)を安全に、高金利で長期運用したい人。

- 向かない人: 数千円〜数万円の少額で、まずは手軽に利息を体験したい人。

もし私が3年半前、「海外サイトは怖いから」と何もしなかったら、この40万円は生まれていませんでした。

「まずはまとまった額で始めたい」という方は、まずは公式サイトで現在の利率をチェックしてみてください。

「5,000ドルはハードルが高い…」と感じた方は、国内で少額から始められる「BitLending」や「PBRレンディング」などの選択肢も検討してみてください。私の分散先についても別記事で解説しています。

使うべき人:

- ✅ 高利率を求める

- ✅ 余剰資金がある(アカウント口座最低$5,000以上)

- ✅ リスクを理解している

- ✅ 長期目線で運用できる

- ✅ 複利の力を信じられる

避けるべき人:

- ❌ 生活費を投資してしまう

- ❌ 絶対安全を求める

- ❌ 短期で大きく稼ぎたい

- ❌ リスクが全く取れない

私の結論:

「リスクを理解した上で、余剰資金で使うなら最高」

💰 3年半の成果:

- $2,600の利息(約40万円)

- トラブル0回

- 出金41回、全て問題なし

- 利率変更1回(でも継続)

- 一時期は総資産400万円に到達

銀行に預けていたら…約2,500円程度。

差額は約40万円!

でも、リスクはある:

価格変動リスク

取引所破綻の可能性(FTXの教訓)

利率変更(実際に経験)

規制リスク

だから私がやっていること:

🛡️ リスク管理の4原則:

1. 分散投資

NEXO、ビットレンディング、BinanceJapan、Bybit、Bitget、SBI VC Trade、ビットポイント等に分散。

全額を1つの取引所に入れない。

2. 余剰資金のみ

生活費は絶対に投資しない。

最悪ゼロになっても生活できる金額。

3. 定期的な見直し

利率の変化を監視。

他の取引所と比較。

必要に応じて資金移動。

4. 情報収集

NEXOの公式発表をチェック。

業界ニュースを追う。

リスクを早期に察知。

最後に

もし始めるなら、少額から。

なるべく早く口座残高$5,000になるように努力を惜しまない。

そして、続けること。

3年半続けた私が保証します。

複利の力は、想像以上です。

🚀 私の軌跡:

2022年3月:24万円からスタート

↓

2025年10月:総資産360万円以上

あなたも、今日から始めませんか?

関連記事

⚠️ 免責事項

この記事は運営者個人の体験と見解です。投資判断はご自身の責任で行ってください。

仮想通貨投資には価格変動リスク、取引所破綻リスク等があります。

詳しくは免責事項ページをご覧ください。

この記事が参考になったら、SNSでシェアしていただけると嬉しいです!

コメント