【2026年2月 重要追記】

この記事を書いた当時、私はNEXOを心から信頼し、4年以上にわたって利用してきました。

しかし、2026年2月22日に実施された規約改定により、状況は大きく変わりました。最大の変更点は「資産を管理する契約相手がNEXOからパナマの別法人に変わる」という点です。

万が一トラブルが発生しても、日本の法律は通用せず、パナマの裁判所で争う必要があります。私自身はこのリスクを受け入れられず、断腸の思いで全資産をNEXOから撤退させました。

▶ 規約改定の詳細はこちら → https://lending-practice-log.com/nexo-2026-terms-update/

現在この記事は「当時の実録」として残していますが、NEXOへの新規登録は推奨していません。

前回の記事では、NEXOトークンで受け取る利息の税金について整理しました。

👉 関連記事:NEXO利息の税金、20万円ルールの落とし穴【2026年対応】

今回は「利確編」として、NEXOトークンを売却(利確)したときの税金について整理します。

私自身はまだ大きな利確はしていないため、この記事は実務上よくある想定シナリオと、税務署視点で整理した内容です。

暗号資産の税務は、取引状況・保有期間・他の所得との関係など、個人によって大きく異なります。

この記事では一般的な考え方に留めていますので、具体的な申告は税理士や税務署にご確認ください。

この記事を音声で聴く

通勤中や家事をしながら、NotebookLMが生成した音声で内容を把握できます。

※ 約16分程度の音声です

🎥 この記事を動画で観る

文字で読むより動画で理解したい方は、こちらをご覧ください。

記事と合わせて視聴すると、より理解が深まります。

NEXOトークン売却時の税務上の基本的な考え方

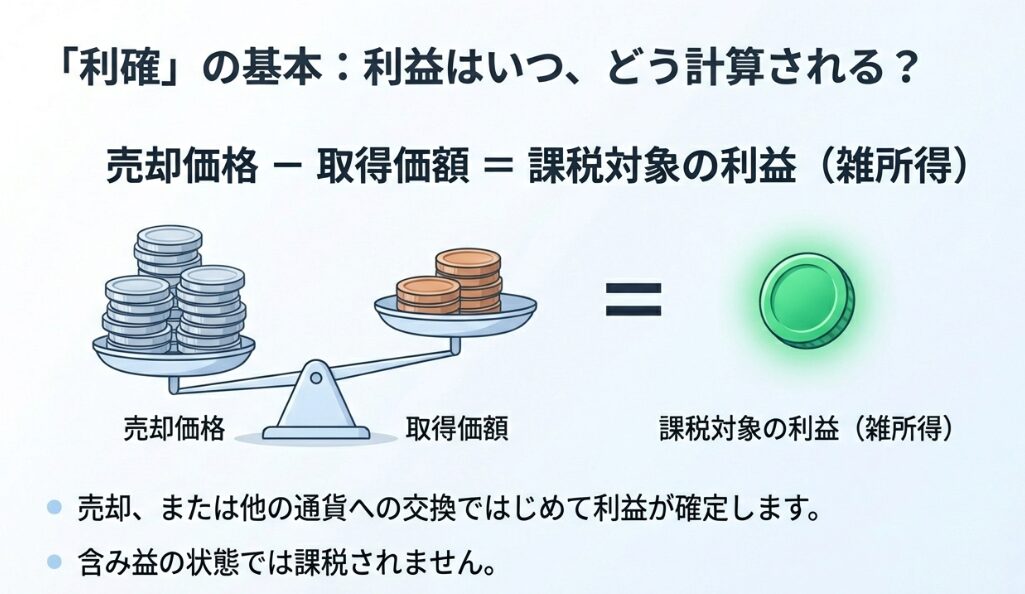

そもそも「利確」とは税務上どう扱われるか

暗号資産を売却したとき、税務上はその時点で損益が確定します。

- 含み益があっても、売却しない限り課税対象にはなりません

- 売却すると「購入価格(取得価額)と売却価格の差額」が課税対象

- 株式などと同じ考え方ですが、暗号資産の場合は雑所得として扱われるのが一般的

利息で得たNEXOトークンを売却した場合の扱い

利息として受け取ったNEXOトークンは、受取時点で一度所得として認識されます(前回の記事参照)。

その後、受け取ったNEXOトークンを売却すると、受取時の価格が取得価額となり、売却時の価格との差額が新たな課税対象になります。

- 受取時:利息として受け取った時点の時価 → 雑所得

- 売却時:受取時の時価と売却時の価格の差額 → 雑所得

受取時と売却時の2段階で課税が発生するイメージですが、段階ごとに計算することが大切です。

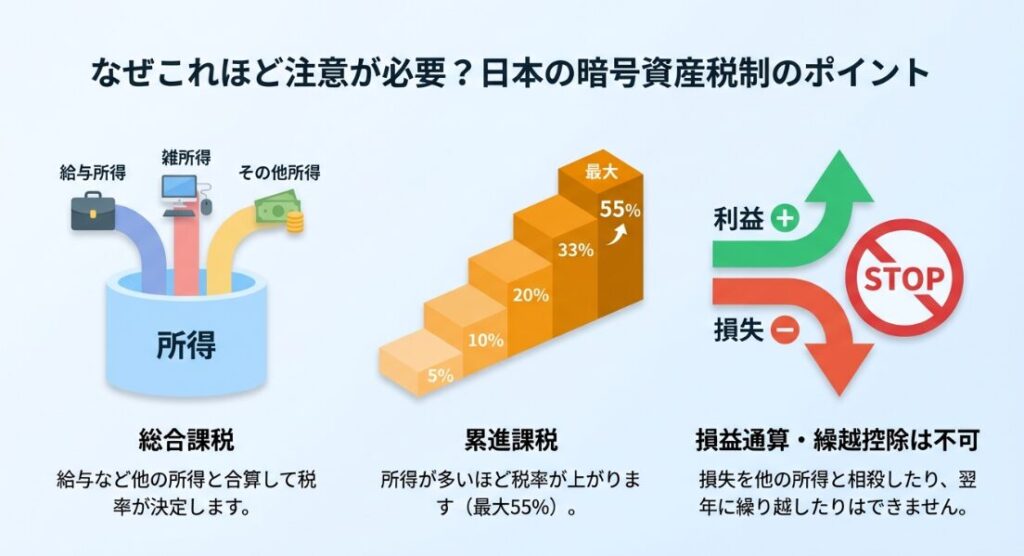

日本の税制では「売却益」がどう見られるか

- 総合課税のため、給与所得などと合算して税率が決まる

- 累進課税により、所得が増えるほど税率も上がる(最大45%+住民税10%)

- 損失が出ても、他の所得と損益通算できない

- 翌年への繰越控除もできない

売却のタイミングや金額によって、想定より税負担が増える可能性があります。

実務上よく想定されるNEXOトークン利確シナリオ

少額ずつ売却した場合

- 毎月少しずつ、あるいは価格が上がったタイミングで少額売却

- 売却のたびに損益計算が必要

- 取得価額の計算方法として「移動平均法」や「総平均法」がある

- 売却回数が多いほど、記録管理が複雑になる

一部だけ売却した場合

保有NEXOトークンの一部を売却するケースです。

例:利息で1,000 NEXOトークンを受け取り、そのうち300 NEXOトークンを売却

- 売却分の取得価額を計算する必要あり

- 残りのトークンは将来売却時に取得価額を把握しておく必要

長期間保有後にまとめて売却した場合

- 過去の利息受取時の価格データが必要

- 数年前の価格データは確認が難しくなる傾向

- 説明できないと不利になる場合がある

NEXOトークンをBTCやETHに交換した場合

- NEXOトークンを円に換えず、BTCやETHなど他の暗号資産に交換した場合でも、税務上は「売却」として扱われます

- 交換時点で売却益(または損失)が確定

- 「円に換えていないから税金は関係ない」は誤解です

NEXOプラットフォーム内のスワップでも同様です。取引履歴を残しておくと安心です。

記録がない場合に起こりうる不利なケース(税務署視点)

取得価額が説明できない場合

売却益を計算するには、取得価額の証明が必要です。

記録がない場合、税務署は概算取得費として「売却価格の5%程度」を取得価額と見なすことがあります。

具体例:5%ルールの影響

| ケース | 記録あり | 記録なし(5%ルール) |

|---|---|---|

| 受取額 | 1万円 | 1万円(本来) |

| 売却額 | 3万円 | 3万円 |

| 売却益 | 2万円 | 28,500円 |

記録がないと課税対象額が大きく膨らむ可能性があります。

まだ利確していない人が今やるべきこと

「全部完璧でなくてもOK」という現実的な落とし所

- 過去すべての記録が揃っている人は少数

- 大切なのは「何を根拠に取得価額を計算したか」を説明できる状態

- 完璧でなくても、合理的な根拠があれば認められるケースもある

最低限残しておきたい記録

| 項目 | 例・補足 |

|---|---|

| 利息受取日 | NEXO 取引履歴のCSV、スクリーンショット |

| 受取時の価格 | CoinGecko、CoinMarketCap等のスクショでも可 |

| 受取数量 | トークン数 |

| 売却時の記録 | 日付・数量・価格・手数料 |

| スワップの記録 | 交換日・交換前後の通貨・数量・レート |

最低限残しておきたい記録

※より詳しいデータ整理の方法はこちら→ 【警告】その利確、大丈夫?仮想通貨レンディングの税務リスクを防ぐデータ整理完全ガイド2026

利息取得時と売却時を分けて考える

- 利息を受け取ったとき → 受取時の時価が課税対象(雑所得)、同時に取得価額になる

- 売却したとき → 売却価格 − 取得価額(受取時の時価) = 売却益が課税対象

将来の利確に備えた整理方法(3ステップ)

- 取引履歴をエクスポート

- NEXO WebからCSVでダウンロード サイト上部「取引」⇨ ページ左下「CSVエクスポート」

- 定期的(四半期ごと)に保存すると安心

- 過去の価格データを調べてメモ

- CoinGeckoやCoinMarketCapで受取日ごとの価格を確認

- 参照元URLをメモしておく

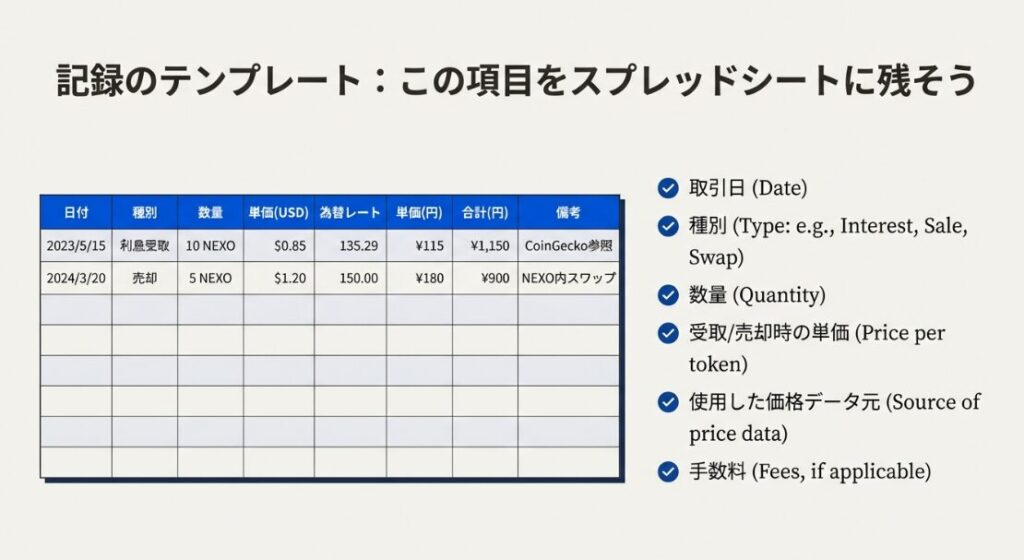

- Excelやスプレッドシートに整理

| 日付 | 種別 | 数量 | 単価(USD) | 単価(円) | 合計(円) | 備考 |

|---|---|---|---|---|---|---|

| 2023/5/15 | 利息受取 | 10 NEXOトークン | $0.85 | ¥115 | ¥1,150 | CoinGecko参照 |

| 2024/3/20 | 売却 | 5 NEXOトークン | $1.20 | ¥180 | ¥900 | NEXO内スワップ |

為替レートも記録しておくと、ドル建て利息や売却時の計算がスムーズです。

よくある誤解と注意点

「少額ならバレない?」という誤解

- 少額でも申告義務がある場合がある

- 条件:他に確定申告が必要な所得がない/住民税の申告は別途必要

- 「バレない」と「申告義務がない」は別

「利確していないから関係ない?」という誤解

- 売却していなければ売却益の税金は発生しません

- しかし、利息受取時の課税は既に発生しています

人によって状況が変わる理由

- 給与所得や副業の有無

- 取引頻度・金額

- 海外在住歴

- 過去の申告状況

「Aさんは大丈夫だった」は、自分にも当てはまるとは限りません。

最終判断は誰がするか

- 税務署(または税理士を通じて確認した結果)が最終判断

- ネット情報は「一般的な整理」として活用

- 金額が大きい場合や複雑な取引は、暗号資産に詳しい税理士に相談

まとめ

- 売却時は「売却価格 − 取得価額 = 売却益」が課税対象

- 利息で得たNEXOトークンは、受取時と売却時の2段階で課税される

- 記録がないと、5%ルールで不利な計算になる可能性

- 今からでも、取引履歴と価格データを整理しておくことが大切

- 最終判断は税務署や税理士に確認

前回の「利息編」とセットで読むことで、NEXOトークンに関する税金の全体像が理解できます。

👉 関連記事:NEXO利息の税金、20万円ルールの落とし穴【2026年対応】

不安がある方は、早めに記録整理を始めることが最大の防御です。完璧でなくても、「根拠を説明できる状態」を目指しましょう。

※本記事は一般的な情報提供を目的としており、個別の税務アドバイスではありません。

具体的な申告は、税理士または最寄りの税務署にご相談ください。

※記事内容は執筆時点の情報に基づきます。税制は変更される可能性があるため、最新情報は国税庁のサイト等でご確認ください。

✅ 今すぐ取引履歴と価格データの整理を始めて、将来の利確に備えましょう!

コメント