【2026年2月 追記】

この記事の執筆時点ではNEXOを推奨していましたが、

2026年2月22日の規約改定を受けて、現在は利用を推奨していません。

詳細はこちら → https://lending-practice-log.com/nexo-2026-terms-update/

仮想通貨レンディングとは?初心者が知るべき基礎知識

Aさん:「ねぇBさん、“仮想通貨を貸すとお金が増える”って聞いたんだけど、本当?」

B:「ああ、それ“レンディング”っていうんだよ。最近はNEXOとかビットレンディングとか、いろいろ出てるよね。」

SNSやYouTubeの広告で気になっていたAさん。

「ビットコインを貸すと年率◯%もらえる!」という言葉に対して、最初は「怪しい…」と感じていました。

でも少し調べてみると、国内取引所や大手企業が運営しているサービスも多いことを知り興味がさらにわきました。

この記事を音声で聴く

通勤中や家事をしながら、NotebookLMが生成した音声で内容を把握できます。

※ 約15分程度の音声です

🎥 この記事を動画で観る

文字で読むより動画で理解したい方は、こちらをご覧ください。

記事と合わせて視聴すると、より理解が深まります。

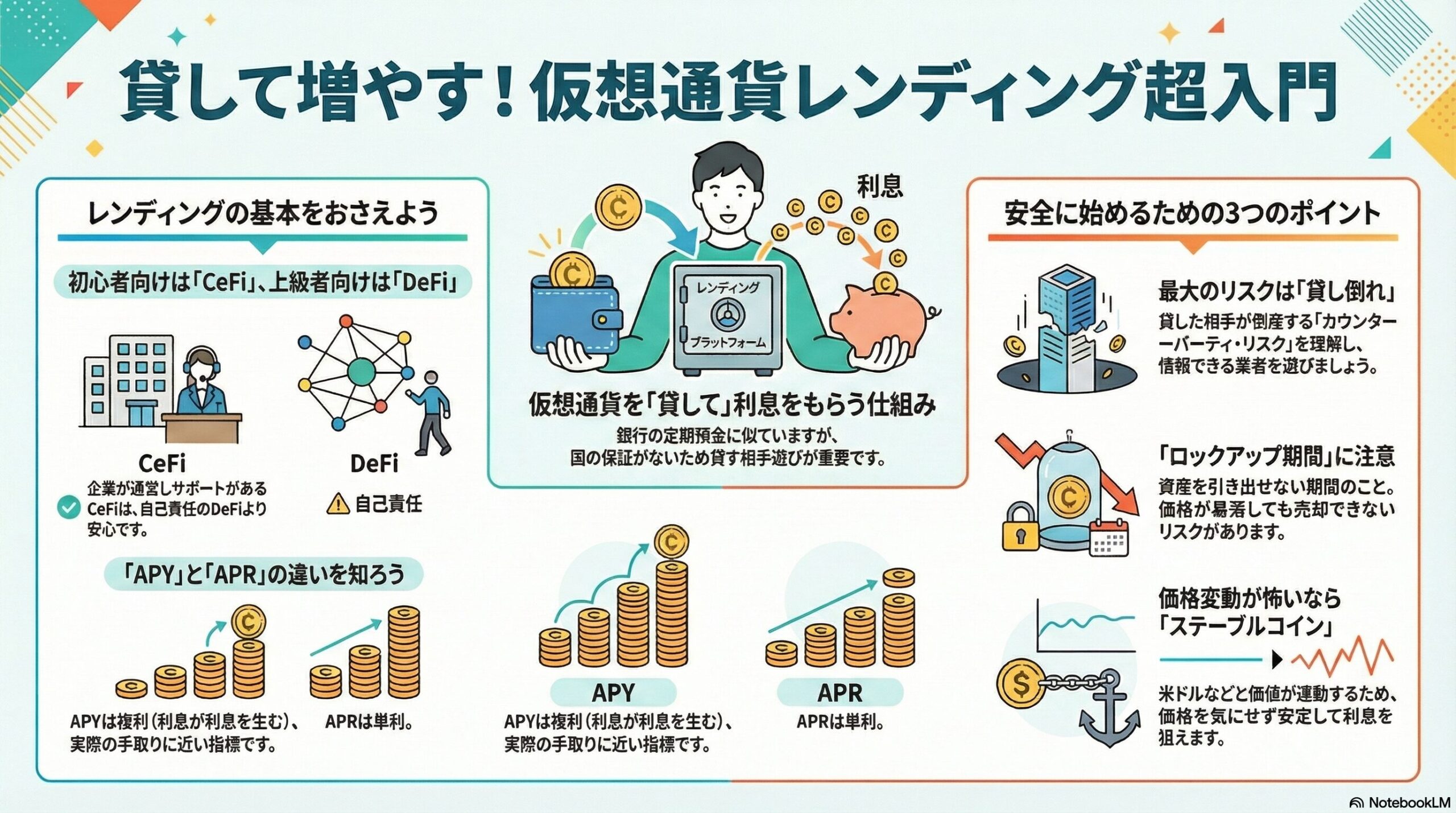

仮想通貨レンディングとは?銀行と比べてどう違うの?

B:「仕組みはね、使っていない仮想通貨を業者に貸して、その“貸借料(かりしゃくりょう)”っていうお礼をもらう仕組みだよ。」

Aさん:「あっ、“利息”みたいなものなんだ!」

B:「そうそう。ただ銀行預金と違って、国の保証はない。だから“貸す相手を選ぶ”のがポイントになるんだ。」

銀行でいうと、いわゆる「定期預金」に感覚が近いですが、預金保険のような制度がないぶん、貸す相手(取引所など)の信用が特に大事です。

Aさんは、まず信頼性の高いプラットフォームを選んでみることにしました。

APYとAPRの違いを理解しよう

Aさんが最初にひっかかったのは、「年率◯%(APY)」という表記。

見慣れないアルファベットに戸惑いながらも、Bに質問します。

Aさん:「NEXOのサイトで“APY14%”って書いてるけど、APRってのも見たなぁ…。どっちが得なの?」

B:「いいポイント!APYは“複利での増え方”、APRは“単利”。つまり、APYの方が実際にどれくらい増えるかを表してるんだ。」

たとえばNEXOのように、毎日利息を計算して複利で上積みするタイプだと“APY”表記になります。

一方で、ビットレンディングやPBRレンディングのように、貸出し期間が固定されて単利で利息がもらえる場合は“APR”表記になることが多いです。

Aさん:「じゃあ、“APY”って実際の手取り増加率みたいなものか。分かりやすいね。」

レンディング収益計算機 JPY(日本円)版 複利で増やすレンディング実践のための収益シミュレーター

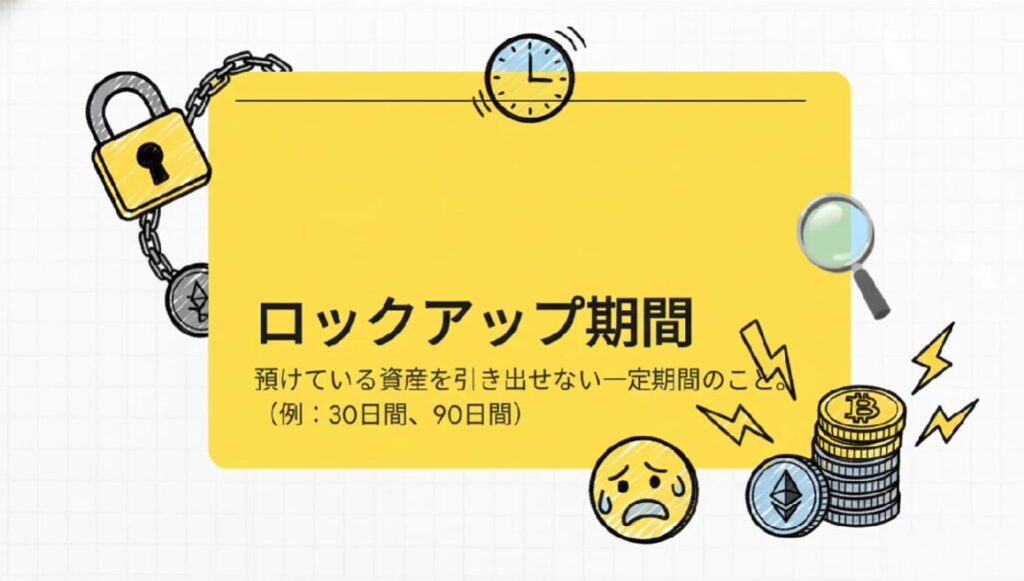

ロックアップ期間 — 引き出せない期間に注意!

Aさん:「この“ロックアップ期間”ってのは何?」

B:「これは預けている間に引き出せない期間のこと。30日間とか90日間とかね。」

Aさんは短期間で様子を見たい派だったので、最初はビットレンディングの30日プランを選ぶことにしました。

一方、PBRレンディングには「90日で利率アップ」のプランもあり、少しずつ長期も検討中です。

ロック期間中に価格が下がっても動かせないので、「暴落時に逃げられないリスク」があるのが注意点です。

償還と中途解約の違い

期間が終わると、預けていたコインと“貸借料”が返ってきます。これを「償還(しょうかん)」と呼びます。

ただし、途中で「やっぱり止める!」というのは「中途解約」扱いとなり、手数料が発生したり、利息がゼロになる場合も。

Aさんは取引所ごとのルールを入念に読み込みました。

特に「自動更新設定」がある場合には要注意です。うっかりオートで次の期間に入ってしまうこともあるので、設定確認は必須です。

「かなり前のニュースで…」Aさんが知っていたリスク

Aさん:「かなり前のニュースで、“レンディング業者の倒産”ってのを見たことあるけど、あれが“カウンターパーティ・リスク”ってやつ?」

B:「そうそう。それは“貸した相手が倒産して返せなくなる”リスクのことだよ。」

【2014年〜2025年】仮想通貨の重大事件まとめ【過去から学ぶ

実際、2022〜23年ごろにはCelsiusやBlockFiといった海外レンディング業者が相次いで経営破綻したニュースがありました。

でも、それは仮想通貨だけの話ではありません。

B:「実は、日本でも昔は“銀行や証券会社の倒産”があったんだ。2000年代の金融危機の時ね。」

Aさん:「えっ、銀行でもあったの!?」

B:「うん。当時は山一證券とか、北海道拓殖銀行(たくぎん)とかが破綻して大ニュースになった。だから、“どんな業界でもリスクはゼロじゃない”ってことだね。」

Aさんは少し驚きながらも、

「金融リスク=仮想通貨に限らない」という現実に納得しました。

Aさん:「なるほど。だからこそ、“どんな相手に預けるか”が大事なんだね。」

B:「そう。だからこそ、信頼と透明性で選ぶのが基本。」

Aさんは、国内なら安心感のある「SBI VCトレード」や「ビットポイント(BITPOINT)」のように、送金手数料が無料の取引所への関心も強くなりました。

Aさん:「あ、SBI VCって送金手数料無料なんだ!結構ありがたいね。」

B:「うん、ビットポイントも無料だし、サービスが進化してるのを感じるよね。」

DeFiとCeFiの違いも理解しておこう

Aさん:「そういえば、NEXOは“CeFi”って書いてあったけど、“DeFi”とは何が違うの?」

B:「あ、それ大事なポイント。どちらも仮想通貨の金融サービスだけど、“誰が運営してるか”が全然違うんだ。」

| 種類 | 説明 | 代表的なサービス |

|---|---|---|

| CeFi(セーファイ) | 「中央集権型金融」。企業が運営し、本人確認(KYC)が必要。トラブル時にはサポートがある。 | NEXO、ビットレンディング、PBRレンディング、SBI VCトレード |

| DeFi(ディーファイ) | 「分散型金融」。ブロックチェーン上のスマートコントラクトで自動運用。本人確認不要だが、自分で管理する責任が大きい。 | AAVE、Compound、Curveなど |

Aさん:「なるほど、CeFiは“管理してもらう”、DeFiは“自分でやる”、ってことね。」

B:「そう!DeFiは自由だけど、ガス代がかかったり、手数料を間違えると損するケースもある。CeFiは初心者向け。実際、Aさんみたいな人にはCeFiから始める方が安心だね。」

ステーブルコインのレンディングでリスクを減らそう

Aさん:「でも、暴落のときはどうしても不安になるなぁ。」

B:「そんなときは、ステーブルコインを使ったレンディングがいいよ。」

ステーブルコインとは、ドルなどの法定通貨に価値を連動させて価格を安定させた仮想通貨。

代表的なのは USDT(テザー)、USDC、DAI などです。

Aさん:「つまり、1枚=1ドルで安定しているから安心感があるわけね。」

B:「そう。価格が動かないから、利息分だけ安心して増やせる。暴落局面の避難先にもなる。」

Aさんは、PBRレンディングでステーブルコイン運用にチャレンジしてみることにしました。

変動がなく、少しずつ利息が増えていくのを見て「堅実な資産運用ってこういうことか」と実感。

Aさん:「初めて“価格の変動を気にしない安心感”を感じたかも。」

B:「それがステーブルコインレンディングの醍醐味だよ。」

他にも覚えておきたい専門用語集(補足つき)

| 用語 | 意味(初心者向け解説) |

|---|---|

| KYC | 本人確認のこと。CeFi系サービスでは登録時にパスポートなどの提出が必要。 |

| リハイポセーション(再貸出し) | CeFi事業者がユーザー資産をさらに他へ貸し出すことで、リスクが連鎖する仕組み。 |

| 利回り変動型プラン | 市場状況に応じて利率が変わるプラン。DeFiで多く採用される。 |

| ガス代 | ブロックチェーン上の取引に発生する手数料。主にDeFi利用時。 |

| 流動性 | すぐに売買・換金できる性質。流動性の高い取引所は取引がスムーズ。 |

| 分散投資 | 資産やサービスを複数に分けて、リスクを分散する投資方法。 |

Aさん:「こうやって見ると、トレード用語が理解できると急に世界が広がるね。」

B:「うん、レンディングは“その仕組みを知る”ほど安全に運用できる金融ツールなんだ。」

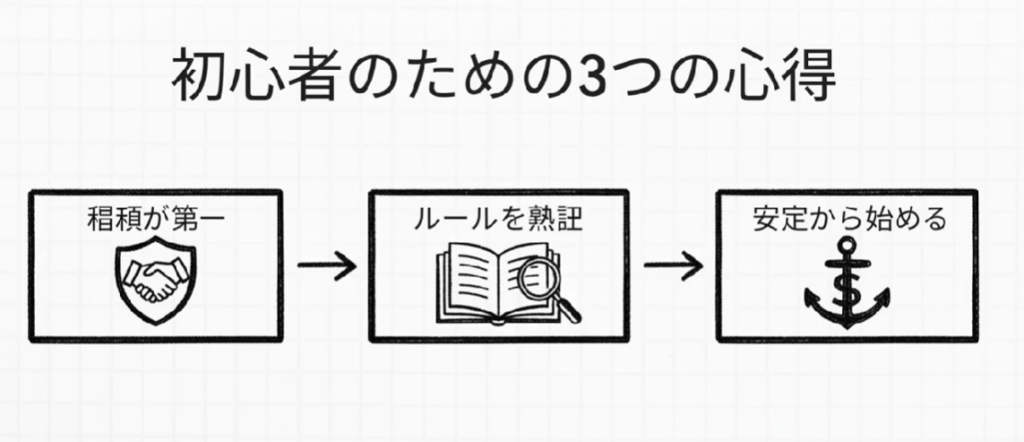

最後に:Aさんが学んだレンディングの3つの心得

- 信頼できる取引所・プラットフォームを選ぶ

(例:NEXO、ビットレンディング、PBRレンディング、SBI VCトレード、ビットポイント) - APY/APR、ロック期間、償還ルールを確認する。

- 暴落が怖い時はステーブルコインや短期プランで運用する。

Aさん:「最初は怖かったけど、仕組みが分かるとけっこう面白い!」

B:「うん、まさに“学びながら増やす”だね。」

Aさん:「次はDeFiにも挑戦してみようかな。でもまずはCeFiで慣れる!」

B:「その順番が一番安全かもね。」

今日からあなたが始めるべき3ステップ

- 信頼できるCeFiから少額スタート

→NEXOやビットレンディングで1万円分試してみる - 収益計算ツールでシミュレーション

→ 【レンディング収益計算機 JPY版】で自分の数字を弾き出す - 過去の失敗事例をチェック

→ 【仮想通貨重大事件まとめ】でリスクを把握

Aさんも最初は1万円から始めました。あなたも今日からレンディング体験を始めてみませんか?

コメント