はじめに

「仮想通貨を持っているだけじゃもったいない!」

「レンディングとステーキング、どっちがいいの?」

あなたも、こんな疑問を持っていませんか?

仮想通貨を運用して利息を得る方法には、大きく分けてレンディングとステーキングの2つがあります。

しかし、この2つの違いを正しく理解している人は意外と少ないのが現状です。

💡 この記事で分かること:

- レンディングとステーキングの違い

- それぞれのメリット・デメリット

- どんな人にどちらが向いているか

- 実際の利率比較(日本人が使えるサービス)

- 私が3年半レンディングを選んだ理由

私は2022年3月から仮想通貨レンディング(NEXO)を続けています。

3年半で利息$2,600(約40万円)を獲得。

なぜステーキングではなくレンディングを選んだのか?

その理由も含めて、分かりやすく解説します。

この記事を音声で聴く

通勤中や家事をしながら、NotebookLMが生成した音声で内容を把握できます。

※ 約22分程度の音声です

🎥 この記事を動画で観る

1. レンディングとは?

仕組み

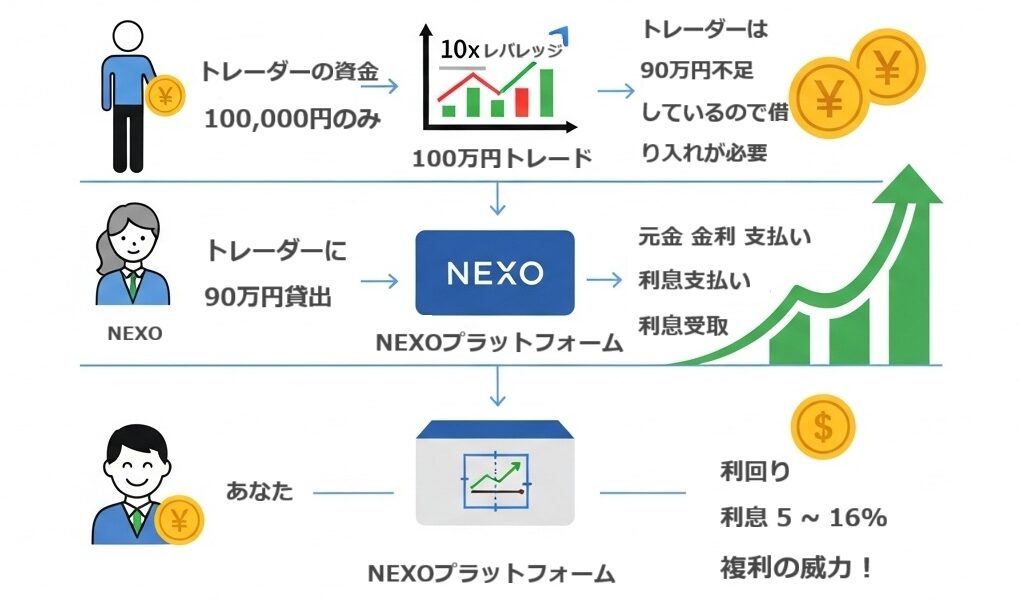

レンディングとは、あなたの仮想通貨を貸し出して利息を得る仕組みです。

簡単に言えば、銀行預金の仮想通貨版です。

あなた → 仮想通貨を預ける → レンディングサービス → 個人トレーダーや企業に貸し出す → 利息の一部があなたに還元される

💡 誰が借りているの?

主に「レバレッジ取引」をするトレーダーです。

レバレッジ取引 = 少ない資金で大きな取引をする方法

💡 具体例:トレーダーがレバレッジ取引をする場合

例:10万円で100万円分の取引(10倍レバレッジ)

→ トレーダーがNEXOから足りない90万円分を借りる

→ NEXOに利息を払う

→ NEXOがあなたに還元!

だから年利5%〜16%の高利率が実現できるんです。

あなたがやること(NEXOの場合)

- NEXOにビットコイン(BTC)やUSDTを預ける

- 最大年利5%〜16%の利息がもらえる

- フレキシブル貯蓄なら毎日、利息が口座に入金される

- いつでも引き出せる(フレキシブル貯蓄)

対応通貨

- ビットコイン(BTC)

- イーサリアム(ETH)

- ステーブルコイン(USDT、USDC等)

- その他多数のアルトコイン

ポイント: 多くの仮想通貨が対象

2. ステーキングとは?

仕組み

ステーキングとは、ブロックチェーンのネットワークを支える仕組みに参加して、報酬を得る方法です。

簡単に言えば、銀行の株主になって配当をもらうイメージです。

もっと簡単に言うと、「銀行に自分の大事なおもちゃを貸してあげて、代わりに『ありがとう』のお菓子を毎日もらう」ようなイメージです。

あなた → 仮想通貨をロック(定期預金みたいに) → ブロックチェーンのバリデーター(承認者)として参加 → ネットワークの取引を承認 → 報酬がもらえる

ステーキングには2種類ある

①自分でバリデーターを運営(上級者向け)

- 専用サーバーの設置が必要

- 24時間365日稼働させる

- 技術的知識が必要

- イーサリアムの場合、最低32ETH必要(約1,500万円)

- 初心者には難易度が高すぎる

②取引所のステーキングサービス(初心者向け)

- 取引所に預けるだけで完了

- 技術的知識不要

- 少額から可能(数百円〜)

- 報酬は自動で受け取れる

- 本記事ではこちらを中心に解説

具体例(取引所ステーキング)

- ビットフライヤーでイーサリアム(ETH)を保有

- 自動でステーキング報酬がもらえる

- 年利3%〜5%程度

- 特別な設定不要

対応通貨

- PoS(Proof of Stake)方式のみ

- イーサリアム(ETH)

- カルダノ(ADA)

- ポルカドット(DOT)

- ソラナ(SOL)

- リップル(XRP)※一部取引所

- その他PoS通貨

💡 重要ポイント: ビットコイン(BTC)はステーキング不可(PoW方式のため)

3. レンディングとステーキングの違い【比較表】

| 項目 | レンディング | ステーキング(取引所) |

|---|---|---|

| 仕組み | 仮想通貨を貸し出す | ブロックチェーンの承認作業に参加 |

| 対応通貨 | ほぼ全ての通貨 | PoS通貨のみ(BTC不可) |

| 利率 | 5%〜16% | 3%〜10% |

| ロック期間 | なし〜あり(選べる) | なし〜あり(取引所による) |

| 引き出しやすさ | いつでも可能(フレキシブル貯蓄) | 取引所による |

| リスク | サービス破綻リスク | スラッシングリスク(取引所が負担) |

| 難易度 | 簡単(預けるだけ) | 簡単(預けるだけ) |

| 報酬の源泉 | 貸出利息 | ブロックチェーン報酬 |

| 日本の取引所 | GMOコイン、bitbank等 | ビットフライヤー、GMOコイン、SBI VCトレード、BITPOINT等 |

| 海外サービス | NEXO | Bybit、Bitget等 |

4. レンディングのメリット・デメリット

メリット

1. 簡単に始められる

- アカウントに入金するだけ

- 自動でレンディング開始

- 設定不要

2. ほぼ全ての通貨に対応

- ビットコイン(BTC)も可能

- ステーブルコインも可能

- 選択肢が広い

3. 利率が高い

- 年利5%〜16%(海外サービス)

- 年利1%〜3%(国内取引所)

- 銀行預金(0.2%)と比較して圧倒的

4. フレキシブル貯蓄なら毎日利息がもらえる

- 複利運用が可能

- 少しずつ増えていく実感

- ※定期貯蓄では満期後にまとめて利息がもらえる

5. いつでも引き出せる(フレキシブル貯蓄)

- ロック期間なし

- 急な出費にも対応可能

デメリット

1. サービス破綻のリスク

- BlockFi、Celsius等が破綻

- 預けた資産が返ってこない可能性

2. 中央集権型

- 運営会社に依存

- 会社の経営状況に左右される

3. 規制リスク

- 国によって規制が異なる

- 突然サービス停止の可能性

5. ステーキングのメリット・デメリット

メリット

1. ブロックチェーンを支える

- 分散型ネットワークに貢献

- 社会的意義がある

2. 取引所ステーキングなら簡単

- 預けるだけで完了

- 技術的知識不要

- 少額から可能

3. サービス破綻リスクがやや低い

- ブロックチェーン自体から報酬

- レンディングより仕組みが分かりやすい

4. 長期保有に適している

- ロック期間がある場合、売却衝動を抑えられる

- 長期的な資産形成に向いている

デメリット

1. 対応通貨が限られる

- PoS通貨のみ

- ビットコイン(BTC)は不可

2. ロック期間がある場合も

- 取引所によっては数週間〜数ヶ月引き出せない

- 急な価格変動に対応できない

3. スラッシングリスク(上級者向けステーキングのみ)

- 自分でバリデーターを運営する場合

- 不正行為や稼働停止で罰金

- 取引所ステーキングでは取引所が負担するため気にしなくてOK

4. 利率がやや低め

- 年利3%〜10%

- レンディングより低い傾向

- 取引所により数%の手数料を引いて利息を付与する所がある

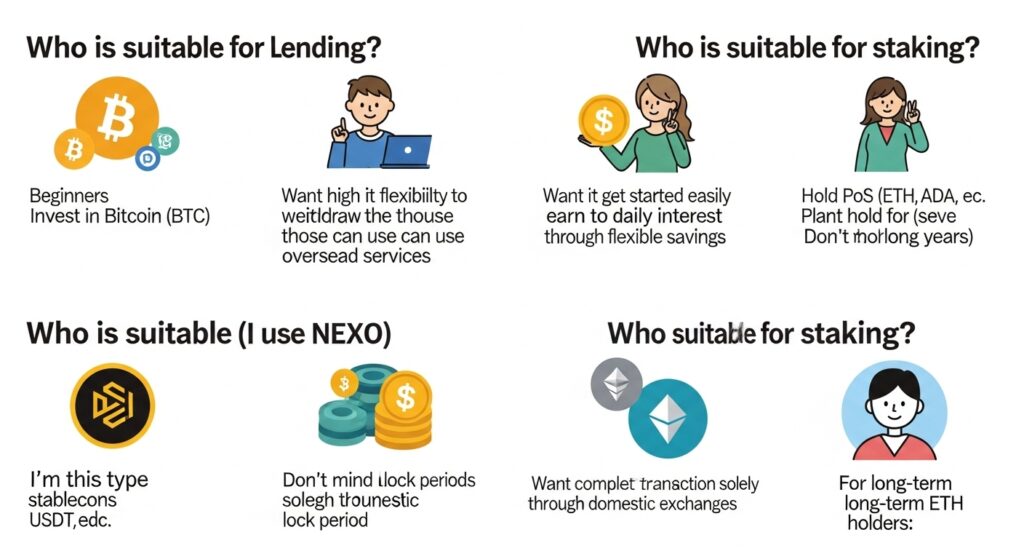

6. どちらを選ぶべき?【あなたに合った選び方】

レンディングが向いている人

✅ 初心者

✅ ビットコイン(BTC)を運用したい

✅ いつでも引き出せる柔軟性が欲しい

✅ 高い利率を求める(海外サービス利用可能な人)

✅ 簡単に始めたい

✅ フレキシブル貯蓄で毎日利息がもらえる実感が欲しい

✅ ステーブルコイン(USDT等)を運用したい

→ 私はこのタイプです(NEXO使用)

ステーキングが向いている人

✅ PoS通貨(ETH、ADA等)を保有している

✅ 長期保有(数年単位)を考えている

✅ ブロックチェーンの仕組みに貢献したい

✅ ロック期間があっても問題ない

✅ 国内取引所のみで完結させたい

✅ 技術的な設定が苦にならない(上級者向けステーキングの場合)

→ ETH長期保有者向け

両方使うのもアリ

- NEXOのレンディング: BTC・ETH・USDTなど

- ビットフライヤーのステーキング: ETH

分散投資の一環として、両方を使い分けるのも賢い選択です。

7. 実際の利率比較【日本人が使えるサービス】

※重要な注意事項

- 利率は毎日変動するプラットフォームがあります

- 必ず各サービスの公式サイトで最新情報をご確認ください

- この表は2025年11月時点の参考値です

レンディング(海外サービス)

NEXO(私がメインで使用中)

💡 この表の利率について

・会員ランク:プラチナ(口座全体の10%以上をNEXOトークンで保有)

・利息受取:NEXOトークンで受け取る設定

・ボーナス:+2%の追加利息が適用済みの数値です

例)BTCの基本利率が4%の場合 → NEXOトークンで受け取ると:4% + 2% = 6%(表示されている利率)

NEXOの最大利息表(プラチナ会員用)

| 通貨 | フレキシブル貯蓄 | 定期預金(1ヶ月) | 定期預金(3ヶ月) | 定期預金(6ヶ月) |

|---|---|---|---|---|

| BTC | 6% | 7% | – | – |

| ETH | 7% | 8% | – | – |

| USDT | 13% | – | 16% | – |

| XRP | 7% | 8% | 9% | 12% |

| BNB | 7% | 8% | – | – |

| SOL | 9% | 10% | – | – |

※上記の利息はプラチナ会員でNEXOトークンでの利息受取で+2%を追加済です。

※2025年11月5日時点の目安

※NEXOにて、2025年11月24日に利率の変更を予定しています

※日本人利用可能

PR

Bybit

| 通貨 | 年利 | ロック期間 |

|---|---|---|

| BTC | 2% | なし |

| ETH | 2.59% ~ 2.77% | 積立 |

| USDT | 6.42% | 積立 |

| SOL | 4.59% ~ 5.82% | 積立/定期 |

| ADA | 2.46% | 積立/定期 |

| DOT | 1.33% | 積立 |

※日本居住者による新規登録は終了しています。登録済み日本人は利用可能

※ここに紹介する利率は毎日変動するプラットフォームがあります

※必ず各サービスの公式サイトで最新情報をご確認ください

※この表は2025年11月時点の参考値です

引用:Bybit

Bitget

| 通貨 | フレキシブル貯蓄 | 7日 | 14日 |

|---|---|---|---|

| BTC | 0.50%~10.00% | 0.70% | 0.80% |

| ETH | 1.84%~9.34% | 1.85% | 1.88% |

| USDT | 2.32% | 2.80% | 3.00% |

| XRP | 0.36% | – | – |

| BNB | 1% | – | – |

| SOL | 2.60% | – | 4.60% |

※ここに紹介する利率は毎日変動するプラットフォームがあります

※必ず各サービスの公式サイトで最新情報をご確認ください

※この表は2025年11月時点の参考値です

※青字の項目にマウスを乗せると詳細が表示されます

PR : Bitgetに登録

GMOコインのレンディング

| 通貨 | 年率 | ロック期間 |

|---|---|---|

| BTC | 1%〜3% | 1ヶ月〜3ヶ月 |

| ETH | 1%〜3% | 1ヶ月〜3ヶ月 |

| XRP | 1%〜3% | 1ヶ月〜3ヶ月 |

| SOL | 1%〜2% | 1ヶ月〜3ヶ月 |

| ADA | 1%〜2% | 1ヶ月〜3ヶ月 |

| DOT | 1%〜2% | 1ヶ月〜3ヶ月 |

※ここに紹介する利率は毎日変動するプラットフォームがあります

※必ず各サービスの公式サイトで最新情報をご確認ください

※この表は2025年11月時点の参考値です

引用:GMOコイン

bitbank(ビットバンク)

| 通貨 | 年利 | ロック期間 |

|---|---|---|

| BTC | 0.2% | 1年 |

| ETH | 1% | 1年 |

| XRP | 0.2% | 1年 |

※ここに紹介する利率は毎日変動するプラットフォームがあります

※必ず各サービスの公式サイトで最新情報をご確認ください

※この表は2025年11月時点の参考値です

引用: Bitbank

ステーキング(国内取引所)

ビットフライヤー

| 通貨 | 年利 | ロック期間 |

|---|---|---|

| ETH | 約1.7% | なし(いつでも引き出し可能) |

※自動でステーキング報酬が付与される

※特別な手続き不要

※手数料30%差し引き後の利率

※2025年11月時点の目安

引用:ビットフライヤー

GMOコイン(ステーキング)

| 通貨 | 年利 | ロック期間 |

|---|---|---|

| ETH | 約2.8% | なし |

| ADA | 約3%〜5% | なし |

| XTZ | 約3%〜5% | なし |

| ATOM | 約5%〜8% | なし |

| SOL | 約4%〜6% | なし |

| ASTR | 約3%〜5% | なし |

※自動で報酬が付与される

※ここに紹介する利率は毎日変動するプラットフォームがあります

※必ず各サービスの公式サイトで最新情報をご確認ください

※この表は2025年11月時点の参考値です

引用:GMOコイン

SBI VCトレード

| 通貨 | 年利 | ロック期間 |

|---|---|---|

| ETH | 約2.9% | なし |

| DOT | 約12.5% | なし |

| SOL | 約6.3% | なし |

| ADA | 約2.1% | なし |

| ATOM | 約18.9% | なし |

| AVAX | 約5.5% | なし |

対象銘柄をSBIに預けておくだけ!

毎月、暗号資産が増えていく!

※ここに紹介する利率は毎日変動するプラットフォームがあります

※必ず各サービスの公式サイトで最新情報をご確認ください

※この表は2025年11月時点の参考値です

引用:SBI VCトレード

BITPOINT(ビットポイント) – 国内最高利率

| 通貨 | 年利 | ロック期間 |

|---|---|---|

| ETH | 約3.3% | なし |

| SOL | 約10% | なし |

| ADA | 約6.2% | なし |

| TRX | 約4.3% | なし |

| IOST | 約12.5% | なし |

※国内最高利率(2025年4月時点BITPOINT調べ)

※手数料無料

※2025年11月時点の目安

引用:ビットポイント

ステーキング(海外サービス)

Bybit

| 通貨 | 年利 | ロック期間 |

|---|---|---|

| ETH | 4%〜6% | なし〜あり |

| SOL | 5%〜8% | なし〜あり |

| DOT | 8%〜12% | なし〜あり |

| ADA | 4%〜6% | なし〜あり |

| ATOM | 10%〜15% | なし〜あり |

| AVAX | 7%〜10% | なし〜あり |

※日本人利用可能

※ここに紹介する利率は毎日変動するプラットフォームがあります

※必ず各サービスの公式サイトで最新情報をご確認ください

※この表は2025年11月時点の参考値です

引用:Bybit

なぜ国内のビットレンディングとPBRレンディングを掲載していないのか?

国内の有名レンディングサービス「ビットレンディング」と「PBRレンディング」を掲載していない理由を正直にお話しします。

最大の理由:破産時の資産保全がない

どちらも金融庁未登録のため、破産時に顧客資産が保護されません。

金融庁登録業者との違い:

- 登録業者(ビットポイント・SBI VCトレード等):信託保全あり、破産時も資産返還

- 未登録業者:信託保全なし、返還の保証なし

実例: 2022年FTX破綻時、FTX Japanは登録業者だったため顧客資産は返還されました。

ビットレンディング・PBRレンディング:

公式サイトに「倒産時に十分な補償ができない可能性」と明記されています。

PBRレンディングを掲載しない理由

- 私自身が使用していない(実体験なし)

- 出金遅延の報告がある(SNSで数週間〜数ヶ月)

- 運営実績が浅い(2023年設立、資本金500万円)

- 運用先の透明性が低い(レポート未公開)

NEXOとの比較:

- NEXO:3年半で41回出金、全て1時間以内、トラブル0回

- PBR:出金遅延の報告あり

ビットレンディングを掲載しない理由

実は、私も少額で利用しています。

PBRより信頼できる点:

- ✅ 運営会社は 株式会社J-CAM で、 株式会社イオレ (証券コード:2334) とは戦略的提携を結んでいます。

- ✅ 専門誌『Iolite』発行(業界実績あり)

- ✅ Fireblocks + 最大5億ドル保険

- ✅ 四半期レポート公開

- ✅ 約3年の実績

それでも掲載しない理由:

- 破産時の資産保全がない(PBRと同じ)

- 運用額が少ない(NEXOがメイン)

- 出金に7営業日(NEXOは1時間)

- 別記事で詳しくレビュー予定

まとめ

| サービス | 信頼性 | 破産リスク | 推奨度 |

|---|---|---|---|

| NEXO | 高(3年半実績) | あり | ⭐⭐⭐ |

| ビットレンディング | 中(約3年) | あり | ⭐⭐ |

| PBRレンディング | 低(約2年) | あり | ⭐ |

初心者には、まずNEXOから始めることをおすすめします。

もし使うなら:

- 少額から(全資産の5%以内)

- 分散投資必須

- リスクを完全に理解してから

比較結果

利率が高い順

- SBI VCトレード(ATOM): 約18.9% ← 国内最高

- NEXO(USDT): 12%〜16% ← 私のメインのプラットフォーム

- SBI VCトレード(DOT): 約12.5%

- BITPOINT(IOST): 約12.5%

- Bybit(DOT): 8%〜12%

- BITPOINT(SOL): 約10%

- GMOコイン(ATOM): 5%〜8%

ビットコイン(BTC)を運用したい

- レンディングのみ対応

- NEXO: 5%〜7%

- GMOコイン: 1%〜3%

イーサリアム(ETH)を運用したい

- レンディング: NEXO 5%〜7%

- ステーキング: BITPOINT 約3.3%

- ステーキング: GMOコイン 約2.8%

- ステーキング: ビットフライヤー 約1.7%

- NEXOの方が高利率

安全性重視(国内取引所のみ)

- BITPOINT(SOL): 約10%

- SBI VCトレード(ATOM、DOT): 14%〜18%

- GMOコイン(ATOM): 5%〜8%

8. 私がレンディングを選んだ理由【体験談】

私は2022年3月から、レンディング(NEXO)を選択しました。

なぜステーキングではなく、レンディングなのか?

理由1: ビットコイン(BTC)を運用したかった

私の戦略は、ビットコインの積立投資です。

ビットコインはPoW(Proof of Work)方式のため、ステーキングができません。

だから、必然的にレンディング一択でした。

理由2: 初心者に優しい

2022年当時、私は仮想通貨初心者でした。

ステーキングの仕組み(特に自分でバリデーターを運営する方法)は複雑で、正直よく分かりませんでした。

レンディングは、入金するだけで自動で利息がもらえる。

この簡単さが、初心者の私には魅力的でした。

※補足: 今は取引所ステーキングも簡単ですが、当時はまだ一般的ではありませんでした。

理由3: いつでも引き出せる安心感

ステーキングのロック期間が怖かったです。

「価格が暴落した時、引き出せなかったらどうしよう」という不安。

レンディング(フレキシブル貯蓄)なら、いつでも引き出せます。

この柔軟性が、精神的な余裕を生みました。

理由4: 高い利率

2022年当時、NEXOのUSDTレンディングは年利12%でした。

国内取引所のステーキング(3%〜5%)より高い利率で、魅力的でした。

結果: 3年半で利息$2,600(約40万円)

レンディングを選んで、本当に良かったです。

- 利息$2,600(約40万円)獲得

- トラブル0回

- 出金41回、全て問題なし

ステーキングも良い選択肢ですが、初心者にはレンディングの方がおすすめだと、3年半の経験から断言できます。

9. まとめ

レンディングとステーキングの違い

| レンディング | ステーキング |

|---|---|

| 貸し出して利息 | ブロックチェーン承認で報酬 |

| ほぼ全通貨対応 | PoS通貨のみ |

| 簡単・初心者向け | 取引所ステーキングなら簡単 |

| いつでも引き出せる | 取引所による |

| 高利率(5%〜16%) | 中〜高利率(3%〜18%) |

選び方

- 初心者 → レンディング

- BTC保有者 → レンディング

- ETH長期保有者 → レンディングorステーキング

- 柔軟性重視 → レンディング

- 国内取引所のみ → ステーキング(BITPOINT、SBI VCトレード、GMOコイン)

- 高利率重視 → レンディング(NEXO) or ステーキング(SBI VCトレードのATOM・DOT)

日本人が使える主なサービス

レンディング

- 🌏 NEXO(海外) – 高利率、BTC対応

- 🌏 Bybit(海外) – 総合取引所

- 🇯🇵 GMOコイン(国内) – 安全性重視

- 🇯🇵 bitbank(国内) – 国内老舗

- 🇯🇵 BitLending(国内) – 毎月一定の利率で計算した貸借料を得る

- 🇯🇵 PBRレンディング(国内) – 高利率 10% ~ 12%

ステーキング

- 🇯🇵 BITPOINT(国内) – 国内最高利率、手数料無料

- 🇯🇵 SBI VCトレード(国内) – ATOM・DOT高利率

- 🇯🇵 GMOコイン(国内) – 保有するだけで自動

- 🇯🇵 ビットフライヤー(国内) – ETH自動ステーキング

- 🇯🇵 OKJ(国内) – 国内で APT や SUI もステーキングが可能に

- 🇯🇵 Zaif(国内) – ETHとXYMが自動ステーキング

- 🌏 Bybit(海外) – 高利率

- 🌏 BitMart(海外) – 総合取引所

- 🌏 CoinEx(海外) – 総合取引所

- 🌏 MEXC(海外) – 総合取引所

- 🌏 CoinW(海外) – 総合取引所

- 👛 Trust Walle -(暗号通貨ウォレットアプリ)24+以上のウォレット内蔵ステーキング

私の結論

3年半の経験から、初心者にはレンディングを強くおすすめします。

理由:

- 簡単

- 柔軟

- 高利率

- BTC対応

ステーキングは、ETHやADA、SOL、ATOMを長期保有する人には良い選択肢です。

特に国内取引所のBITPOINTやSBI VCトレードは高利率でおすすめです。

まずはレンディングで、仮想通貨運用の基礎を学びましょう。

PR

関連記事

- NEXOで3年半レンディングした結果【利息$2,600(約40万円)】

- ビットコイン大暴落時に毎日500円積立を始めた結果【2021-2025】

- 【2014年〜2025年】仮想通貨の重大事件まとめ【過去から学ぶ】

⚠️ 免責事項

本記事は情報提供を目的としており、投資助言ではありません。

仮想通貨投資にはリスクが伴います。投資判断はご自身の責任で行ってください。

利率は変動します。最新情報は各サービスの公式サイトでご確認ください。

記事の情報は2025年11月時点のものです。

詳しくは免責事項ページをご覧ください。

コメント