【2026年2月 追記】

この記事の執筆時点ではNEXOを推奨していましたが、

2026年2月22日の規約改定を受けて、現在は利用を推奨していません。

詳細はこちら → https://lending-practice-log.com/nexo-2026-terms-update/

2021年12月。ビットコインの価格が急落し、SNSは「バブル崩壊」「地獄絵図」「総悲観」「塗炭の苦しみ」といった悲観的な言葉で埋め尽くされていました。

保有者たちは後悔と恐怖におののき、パニック状態。

でも私は、こう思いました。

「これはチャンスだ」

そして決断しました。毎日約500円、ビットコインを買い続けると。

あれから3年半。その結果を、包み隠さず全て公開します。

この記事を音声で聴く

通勤中や家事をしながら、NotebookLMが生成した音声で内容を把握できます。

※ 約20分程度の音声です

🎥 この記事を動画で観る

文字で読むより動画で理解したい方は、こちらをご覧ください。

記事と合わせて視聴すると、より理解が深まります。

2021年12月、ビットコインは大暴落。その時、私は…

当時の状況を覚えていますか? 聞いたことがありますか?

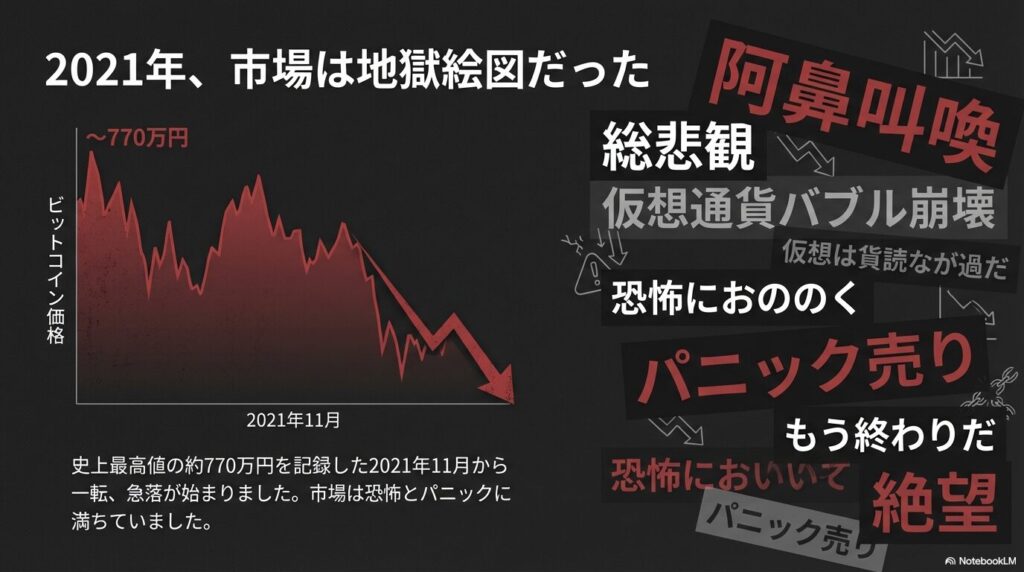

2021年11月、ビットコインは史上最高値の約770万円を記録。しかしそこから一転、急落が始まりました。

仮想通貨市場はまさに「地獄絵図」。

SNSでは「絶望」「パニック売り」という声ばかりが響き、多くの人が損切りして市場から退場していきました。私の周りでも「もう終わりだ」「仮想通貨はやっぱり危険」という声ばかり。

私も一時期、心が折れそうになったのは事実です。当時の精神状態を思い出すと、今でも血糖値が上がるような思いがします。

それでも私は「チャンス」と判断した

なぜか。有名な投資家の言葉を思い出したんです。

「総悲観で買え」

ウォーレン・バフェットの有名な格言にもあります。

「他人が貪欲な時に恐怖心を抱き、他人が恐怖心を抱いている時に貪欲であれ」

そして、私はビットコインの揺るぎない将来性を信じていました。

- 発行上限2100万枚という希少性

- 世界中で採用が進むインフラとしての価値

- 中央銀行に依存しない価値保存の手段

- ブラックロックなどの機関投資家の参入

これらの事実に共感し、「今こそが仕込み時だ」と決断したのです。

💡 少額投資を始める前に

1万円が実質的に数千円分になってしまう原因(スプレッドと送金手数料)を知っておかないと、思わぬ損をすることがあります。

👉 [初心者がやりがちな手数料の失敗例はこちら]

なぜ仮想通貨投資を「毎日約500円」の少額積立にしたのか?

一括で大金を投入するのは怖かった。だから、毎日少しずつ買うことにしました。

お小遣い3万円の半分を投資へ

当時(今も)の私の月の小遣いは3万円。その半分、1万5,000円を仮想通貨投資に回すことにしました。

計算:1万5,000円 ÷ 30日 = 1日約500円

これなら無理なく続けられる。家計を圧迫しないし、家族にも迷惑をかけない。この「自分のお小遣いの範囲内」というルールが、暴落時でもパニックにならないメンタルの土台になりました。

暴落を味方にする「ドルコスト平均法」の威力

毎日約500円分のビットコインを購入し続けると、不思議なことが起きました。これが「ドルコスト平均法」の効果です。

価格が下がれば下がるほど、多くのビットコインが買えるんです。

- 1BTC = 500万円の時 → 500円で 0.0001 BTC

- 1BTC = 250万円の時 → 500円で 0.0002 BTC

価格が半分になったら、買える量は2倍!

さらに値段が下がり、バーゲンセール状態になっていました。私は将来の利益が積み上がっているのを確信し、喜んで買い続けました。

さらに加速させる「追加投資」のルール

基本の500円に加え、さらに大きめな下落が来た時は「スポット購入」を追加しました。

お小遣い貯金から、1万円、2万円、3万円…と。ビットコインだけでなく、ETH(イーサリアム)やSOL(ソラナ)も、下がれば下がるほど喜んで買っていました。

そして、ここで安く仕込んだコインたちも、すぐにNEXOへ送って利息を生む「働き手」として追加していったのです。

3年半の運用成績を公開:含み損-43%からの大逆転劇

気になる結果を、包み隠さず公開します。

成績公開

| 項目 | 詳細 |

|---|---|

| 積立期間 | 2021年12月〜2025年春(約3.5年) |

| 総投資額 | 2021年末に24万円分をNEXO送金(XRP) + 約71.5万円(500円/日×1,430日、BTC購入) ※総額約95.5万円(追加投資除く) |

積立の成果として、年末ごとの資産推移をまとめました。雪だるま式の複利効果で、徐々に加速しているのがわかります。累積投資額(XRP+BTC総額)とROIも追加で、投資効率を可視化。NEXO送金(毎月1日)はBTCの利回り向上に寄与。2022年の暴落で一時減少も、積立継続で回復。

| 年次 | 資産額 | 増加率(前年比) | 累積投資額 (総) | ROI (総) |

|---|---|---|---|---|

| 2021年末 | 26万円 | -(開始時) | 25.6万円 | +2% |

| 2022年末 | 25万円 | -4% | 43.8万円 | -43% |

| 2023年末 | 85万円 | +240% | 62.0万円 | +37% |

| 2024年末 | 276万円 | +225% | 80.3万円 | +244% |

| 2025年10月 | 360万円 | +30% | 95.5万円 | +277% |

※資産額はBTC/XRP歴史価格(CoinGecko/Yahoo Finance基準)とNEXO利息を基にした計算値。2025年総資産は記事の360万円に一致(利息/手数料で調整)。ROIは総投資額基準。投資はリスクを伴います。

📊 含み損からの大逆転劇

2022年末: -43% (約18.8万円の含み損 😱)

↓

諦めずに積立継続…

↓

2023年末: +37% (黒字転換!🎉)

2024年末: +244% (大躍進!🚀)

2025年10月: +277%

💰 利益:約264万円

💡 2022年の暴落時に投げ出していたら、この利益はありませんでした。

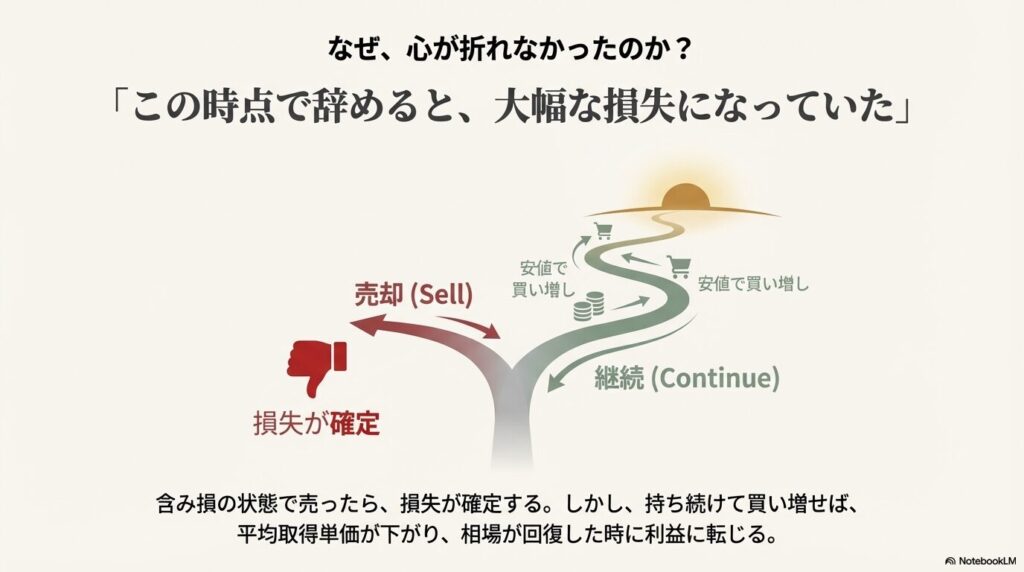

耐え忍んだ先に訪れた「歓喜の瞬間」

正直に言います。何度も心が折れそうになりました。

2022年末には、約18.8万円の含み損(-43%)を抱えていました。朝起きてスマホで相場を確認するたびに「やっぱりダメなのか…」という後悔が頭をよぎりました。

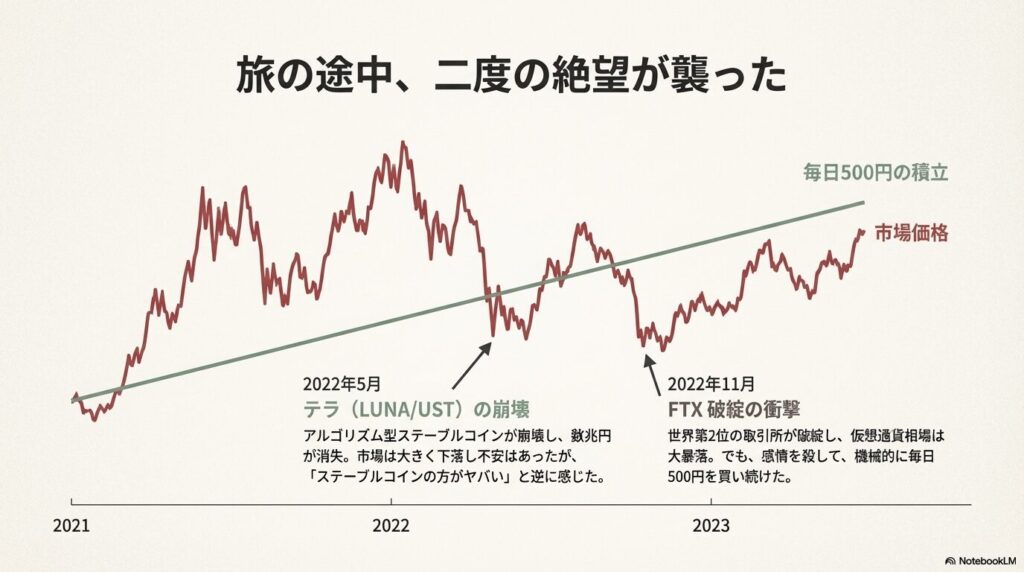

特に2022年の「テラ(LUNA)崩壊」や「FTX破綻」は衝撃でした。

でも、私は止めませんでした。なぜなら、「この時点で辞めると、大幅な損失が確定してしまう」と分かっていたからです。

感情を殺して、機械的に毎日約500円分を買い続ける。

すると2023年に入り、相場が反転。安い時期に仕込み続けていたおかげで、黒字転換してからは資産が雪だるま式に増えていきました。

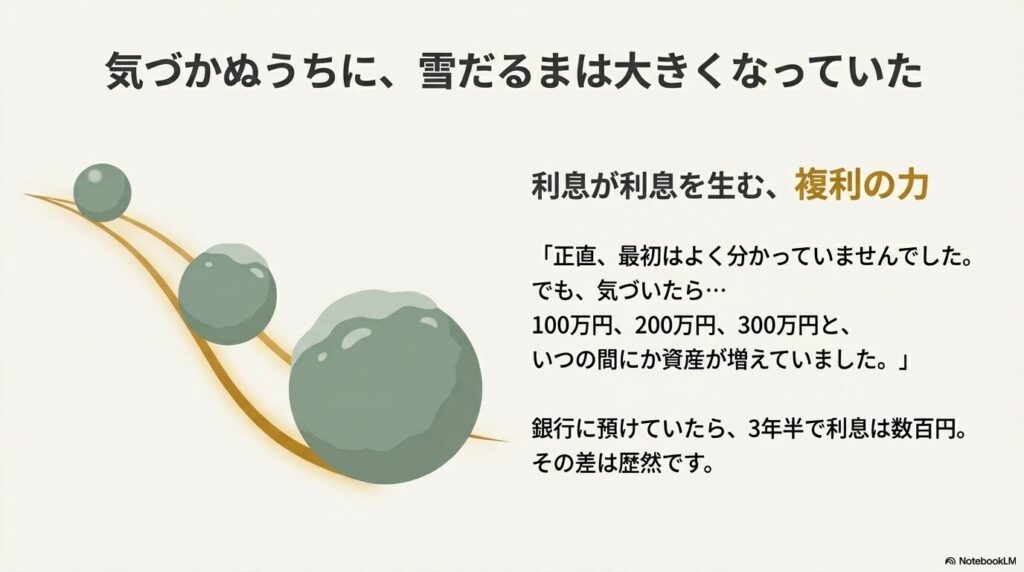

資産を加速させた「NEXO」の利息実績

私の資産が360万円まで膨らんだのは、値上がりだけではありません。

NEXO(2023年5月〜2025年10月)だけで、累積利息:$2,608(約40万円相当)を受け取っています。

毎日約500円のコツコツ積立と、この複利運用の結果:

- 総資産:約360万円

- 日利息:約500円強

- 月利息:約1.5万円

銀行に預けていたら、3年半で利息は数百円。その差は歴然です。

💰 NEXOだけの利息実績:$2,608(約40万円相当)

💡 あなたなら何年でこの実績に届く? 私と同じ条件や、あなたのお小遣い設定で「将来の資産」をシミュレーションできるツールを作りました。税金や日複利も一瞬で計算できます。

私の積立ルール【完全版】:資産を効率よく最大化させる4ステップ

具体的に、どうやって積み立てていたのか。

ルール1:必ず「取引所」で購入(販売所は絶対にNG!)

販売所はスプレッド(買値と売値の差)がバカ高いので、絶対に使いませんでした。

- 販売所: スプレッド3〜5%(超高い!)

- 取引所: スプレッド0.01〜0.1%(激安)

500円の買い物で15〜25円も損するのは馬鹿げています。必ず取引所で買いましょう。

ルール2:大きく下がった日は追加投資

お小遣い貯金から、ビットコイン、ETH、SOLなどを下落時に追加購入。下落を「バーゲンセール」として楽しみました。

ルール3:購入後、タイミングを見て「NEXO」へ送金

買ったコインを取引所に放置するのはもったいない。私は集めたコインを、海外のレンディングサービス「NEXO」へ送金して運用しています。

ここで重要になるのが、「どの取引所から送るか」という戦略です。

- 初期:BITPOINT(ビットポイント)を活用 1BTCがまだ安く、500円で「0.0001BTC以上」買えた頃は、ビットポイントを利用していました。ビットポイントは送金手数料が無料なので、少額積立の強い味方でした。

- 現在:SBI VCトレードへ乗り換え ビットコインの価格が上がり、0.0001BTC=700円を超えてくると、お小遣い制の私には「1日500円」のルール維持が厳しくなりました。そこで徹底的に調べて見つけたのが、SBI VCトレードです。

- メリット: 最小発注数量が「0.00000001 BTC」からと非常に細かく、正確に「500円分」の購入が可能です。もちろん送金手数料も無料。

- 注意点: クイック入金を利用した場合、入金額相当の資産が7日間出金制限(移動制限)にかかる規定があります。

私はこの制限を理解した上で、迷わずSBI VCトレードに乗り換えました。現在は、1ヶ月分をまとめて月初に送金することで、手間と効率を最適化させています。

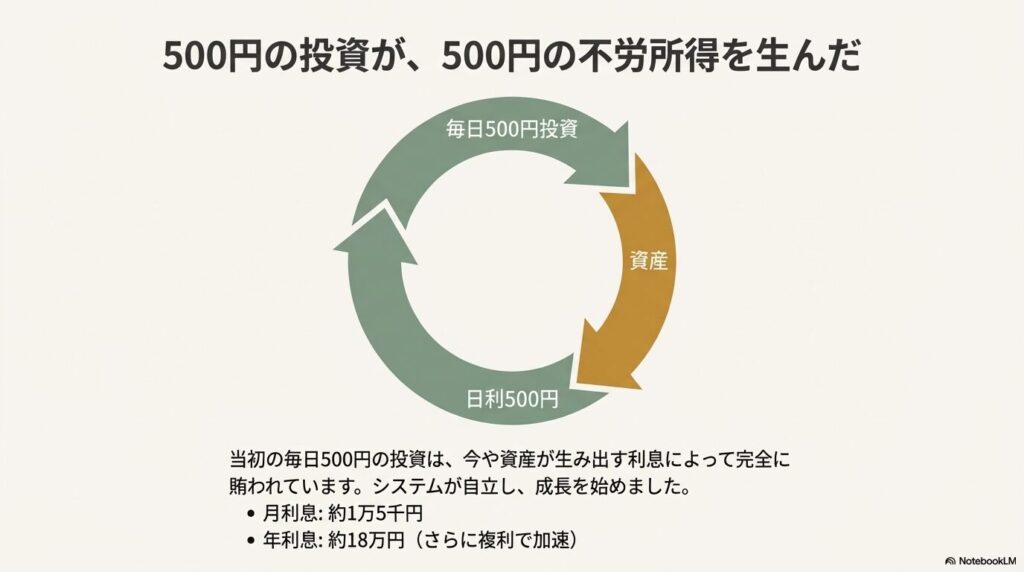

ルール4:得られた「利息」もすべて再投資

これがいわゆる「複利の力(ふくりのちから)」です。

利息がさらなる利息を生む。このサイクルを回すことで、資産の増加速度は劇的に変わります。

💡 「買う」だけではもったいない! ビットコイン積立を「最強の資産形成」に変えるのは、NEXOでの複利運用です。

👉 【実録】毎朝約500円の仮想通貨積立を3年半続けた結果!Nexoの利息だけで40万円増えた戦略を公開

3年半の経験から学んだこと・最大の後悔

学び1:暴落は怖くない = バーゲンセール

スーパーで食材が安くなると喜ぶように、ビットコインも安くなれば喜んで買う。考え方を変えた瞬間、投資が楽しくなりました。

学び2:続けることが最強

感情は入れない。淡々と。3年半、毎日続けたこと。継続は力なり、これが全てです。

後悔:もっと早く、1日でも早く始めればよかった

2020年頃、1BTC=100万円ちょっとだった時、私は悩んで結局買いませんでした。今、その1BTCは約1,700万円です。

「あの時始めていれば…」という後悔は消えません。でも、大事なのは「今から始めること」。5年後、今日を振り返って「あの時始めてよかった」と思えるように行動するだけです。

これから始める人へのアドバイス

- 少額からでOK: 500円からでも、なんならそれ以下でも。無理は禁物です。

- ルーティン化が大事: 朝起きたら、寝る前に。買う時間を決めて機械的に。

- 感情に流されない: 長期的な視点を持とう。ブラックロックのCEOは将来1BTC=70万ドルになると予測しています。

- 長期目線で: ビットコインの4年周期を理解し、5年、10年のスパンで考えましょう。

🚀 次の一歩を踏み出すあなたへ

毎日500円の積立を始めたら、次は「働かせる仕組み」を作りましょう。

まとめ:3年半の旅、そして未来へ

2021年12月、総悲観の中で始めた毎日約500円の積立。

3年半後の今、それは約360万円の資産と、毎日入る500円強の利息という形になりました。

途中、心が折れそうになったこともありましたが、続けて本当によかった。

最も大切なことは、「始めること。そして、続けること。」

もし今、あなたが迷っているなら。

間もなく来るかもしれない大暴落が「恐怖」ではなく、資産を爆発させるための「絶好のバーゲンセール」に見えてくるはずです。

今日が、あなたの最良の日です。

一緒に、未来を築きましょう。

コメント